El federalismo mexicano ha experimentado procesos encontrados en los últimos años: en los noventa tuvo lugar una descentralización por la vía administrativa y, desde 2006, ha habido una recentralización por la vía constitucional y de leyes generales; se han construído organismos autónomos en los estados y, a la par, se han creado instituciones nacionales y leyes generales que limitan sus alcances. En esta administración se siguen tomando decisiones que, deliberada o inadvertidamente, le dan forma al federalismo, ya sea por sus efectos centralizadores (i. e. la Guardia Nacional o el INSABI), o por la modificación de las relaciones políticas entre los ámbitos de gobierno.

Más allá de las decisiones políticas y de política pública, uno de los instrumentos de descentralización más relevantes continúa siendo la transferencia de recursos entre la Federación y los estados. No sólo se trata de la arena de disputa más visible (algunos gobernadores piden una nueva convención hacendaria; otros amenazan, de manera poco creíble, con abandonar el pacto fiscal), sino que las decisiones en esta materia tienen efectos directos en la forma en que se financian servicios públicos esenciales (salud, educación) y en la autonomía real de los gobiernos estatales para definir sus políticas públicas.

En este texto analizamos un componente central del federalismo fiscal mexicano: el ramo 33. Desde 1998 es el instrumento principal de descentralización del gasto, pues con la definición de los montos de cada fondo que lo integra, también se definen los propósitos de las políticas de los estados y municipios del país.

Ilustración: Víctor Solís

I. Un instrumento para la descentralización y para el control

El proceso de descentralización en México tiene sus inicios en la segunda mitad del siglo XX, aunque no fue sino hasta finales de éste que se hizo explícito el propósito de crear un arreglo federal sustentado “en una nueva distribución de recursos, responsabilidades, atribuciones y capacidad real de decisión” (El Nacional, 1995, p. 3), y se implementaron procesos con este fin. Naturalmente, los atributos específicos del diseño del modelo descentralizador mexicano respondieron a las características de la coyuntura política de la época, que estuvo marcada por tres procesos que corrían en paralelo.

En primer lugar, durante la década de 1980 se hizo innegable la necesidad de trasladar algunas responsabilidades administrativas a los estados y municipios para poder prestar servicios —particularmente de salud y educación— a toda la población (Bolívar, 2012). Se puso también en marcha un modelo de planeación democrática para el desarrollo con un espacio para los gobiernos estatales y municipales. Y se reformó el artículo 115 constitucional para reconocer las atribuciones y recursos exclusivos de los ayuntamientos.

De manera simultánea, el fin de la hegemonía del PRI se había hecho evidente en la nueva composición política de las legislaturas —tanto a nivel local como en federal—, y en los gobiernos de algunas entidades federativas. La reconfiguración política de los poderes ejecutivo y legislativo vino acompañada de una demanda por ejercer su autonomía. Esto se tradujo en gobiernos subnacionales dispuestos a defender sus prerrogativas y a exigir mayores recursos y responsabilidades. La muestra más palpable de la reconfiguración de las relaciones entre los estados y la Federación ocurrió en el ámbito fiscal. A través de la firma de convenios entre los estados y la Federación, los primeros se adherían formalmente al Sistema Nacional de Coordinación Fiscal (SNCF) y, con ello, cedían parte de sus potestades tributarias a cambio de una participación en los ingresos fiscales federales (Serna de la Garza, 2004).

Finalmente, como consecuencia inevitable de los dos procesos anteriores, se volvieron cada vez más frecuentes los señalamientos de la excesiva discrecionalidad empelada para la asignación de los recursos públicos de la federación a los estados y municipios (Chiapa y Velázquez, 2011). Se pedían reglas claras sobre los criterios de asignación y sobre los montos a distribuir.

Aunque desde el centro existía la intención de transferir responsabilidades y atribuciones a los estados, se aducía que estos no contaban con las capacidades para asumirlas. Por ello, no sorprende que un rasgo central en el modelo de descentralización mexicano, impulsado desde los años noventa, sea el de la transferencia de recursos etiquetados a propósitos específicos. En efecto, se suponía que la ausencia de capacidades estatales y municipales era una cuestión de dinero. Sin embargo, pese al nuevo contexto democrático en los estados, que debería garantizar los controles locales sobre el ejercicio de los recursos, esa transferencia de recursos vino acompañada de controles sobre su gasto, en la lógica de transferencias etiquetadas para rubros específicos y con obligaciones de reportar hacia las instancias federales su buen uso.

Así, en 1997 fue reformada la Ley de Coordinación Fiscal (LCF) para crear nuevos fondos a parrtir de los cuales se descentralizara el gasto público. Estos fondos constituirían las Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33). Originalmente, el Ramo 33 estaba conformado por cinco fondos,1 pero entre 1999 y 2006 se incorporaron tres más.2 Desde su creación, el objetivo del Ramo 33 ha sido fortalecer la capacidad de respuesta de los estados y municipios para atender demandas de gobierno en materia de educación, salud, infraestructura básica y educativa, fortalecimiento financiero, seguridad pública y asistencia social.

Desde entonces, el foco de atención en el proceso de descentralización ha estado puesto en dos asuntos: los montos y los criterios para asignarlos. En consecuencia, hoy tenemos un modelo que es un reflejo fiel de esas preocupaciones. Por una parte, es un modelo que ha sido razonablemente exitoso en reducir el uso discrecional de estos recursos, pues desde la SHCP y la ASF se han diseñado e implementados mecanismos de control administrativo y financiero. Por otra parte, gracias a la escrupulosa discusión de los criterios de asignación, el monto de los recursos que recibe cada estado o municipio ahora es previsible; es decir, está exento de negociaciones políticas entre la Federación y los estados (Coneval, 2019). En otras palabras, el objetivo de predictibilidad (conocer con antelación los criterios, montos y tiempos de la asignación del gasto) se ha cumplido, lo cual contrasta, por cierto, con lo ocurrido con el ramo 23, donde la lógica política ha imperado.

Pero la descentralización del gasto no es un fin en sí mismo, sino el medio para dotar de “capacidad de decisión” a los gobiernos subnacionales para diseñar e implementar políticas que respondan a los problemas específicos de sus localidades. Hemos estado tan preocupados por controlar el instrumento (el dinero) que nada sabemos sobre su eficacia. En 2019, Coneval publicó un Estudio sobre el proceso de descentralización en México 1997-2017, en el que analiza los atributos del mecanismo de descentralización que representa el Ramo 33, sus resultados y sus límites.

Los hallazgos se resumen en cuatro conclusiones:

1) Hay una tendencia a la alza, estable y predecible, en la evolución del presupuesto de los ocho fondos que conforman el Ramo 33.

2) En comparación con otros componentes del gasto del gobierno federal, el crecimiento del Ramo 33 ha sido modesto.

3) La importancia relativa del Ramo 33 para cada área de política es cada vez menor.

4) La importancia relativa del Ramo 33 para cada entidad federativa varía de manera importante.

II. El modelo de descentralización frente a una nueva realidad

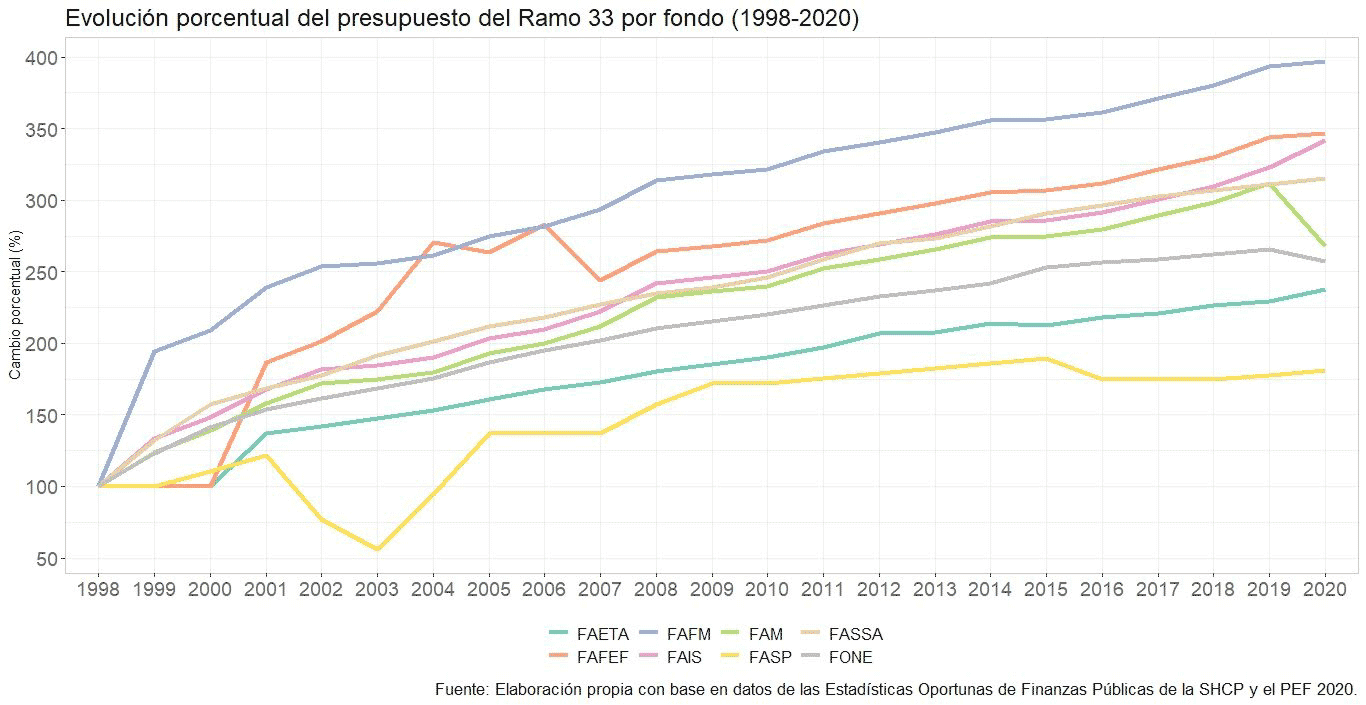

Todas esas tendencias se mantienen. Como se muestra en la Gráfica 1, en los dos presupuestos aprobados en la actual legislatura no ha habido, en términos nominales, cambios radicales en los montos ni en la tendencia creciente (salvo en FAM y FONE, que tuvieron reducciones en 2020).

Gráfica 1

Fuente: Elaboración propia con base en las Estadísticas Oportunas de Finanzas Públicas de la SHCP y el PEF 2020

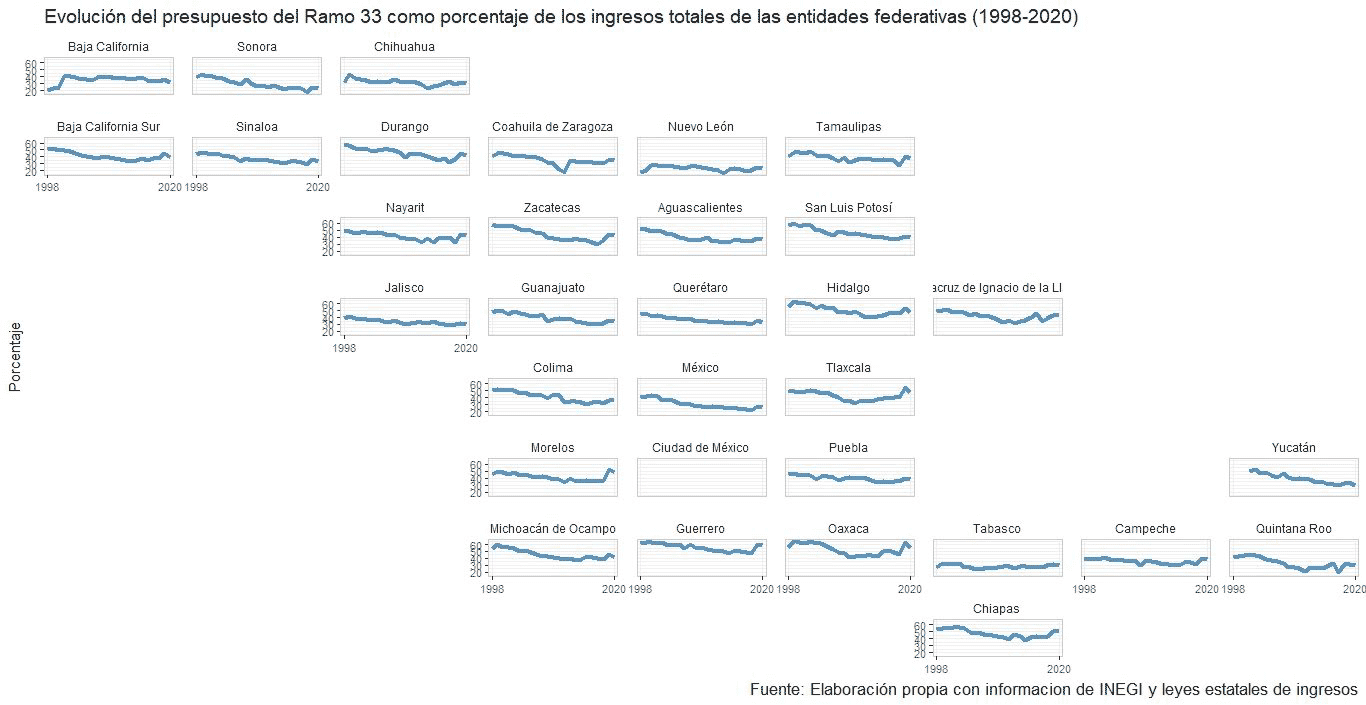

Gráfica 2

Fuente: Elaboración propia con información de INEGI y leyes estatales de ingresos.

Como muestra la gráfica anterior, la asignación del gasto prevista en el ramo 33 ha ido perdiendo importancia para la mayoría de los estados (disminuye su proporción respecto a los ingresos totales). Además, como también se puede observar aquí, la importancia relativa de este fondo para las finanzas de los estados es distinta entre ellos.

Los límites del actual modelo de descentralización se han hecho evidentes y demandan nuevas soluciones. Los anuncios políticos y las decisiones de política realizadas en los últimos meses parecen indicar que, para la presente administración esta solución debe tomar la forma de una recentralización. Lo cierto es que, hasta el momento, el modelo de descentralización en México sigue anclado en aportaciones federales etiquetadas, cuya tendencia no es distinta de la de las administraciones anteriores.

Así, mientras los fondos sigan concibiéndose como instrumentos que se agotan en sí mismos, continuaremos destinando, año con año —en aumento—, miles de millones de pesos para financiar la construcción de nuevos espacios educativos, pero sin posibilidad de ajustar las decisiones de política educativa a las características de cada estado. Se volverán a poner pisos firmes en los hogares más pobres del país, pero continuarán siendo familias que habitan en localidades aisladas de los comercios y servicios básicos. El modelo de descentralización mexicano no puede seguir anclado únicamente en transferir recursos a los estados y municipios y luego vigilar que se apliquen conforme a reglas y procesos administrativos definidos desde el centro. La solución a nuestro federalismo fiscal no vendrá de ajustes marginales en los montos ni de más controles administrativos.

Cynthia Michel

Profesora asociada del CIDE.

Damián Lugo

Egresado de la maestría en administración y políticas públicas del CIDE.

Bibliografía

Zedillo, E. “Nuevo federalismo: estados soberanos y municipios libres”, en Propuesta Nuevo Federalismo, Suplemento de El Nacional, México, D. F., 7 de mayo de 1995.

1 Fondo de Aportaciones para los Servicios de Salud (FASSA), Fondo de Aportaciones para la Infraestructura Social (FAIS), Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF), Fondo de Aportaciones Múltiples (FAM) y Fondo de Aportaciones para la Educación Básica y Normal (FAEB) —el cual fue sustituido en 2015 por el el Fondo de Aportaciones para la Nómina Educativa y el Gasto Operativo (FONE).

2 En 1999 se incluyó el Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA) y el Fondo de Aportaciones para la Seguridad Publica de los Estados y del Distrito Federal (FASP). En 2006, el Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF).