En las últimas tres décadas, México ha desarrollado un mercado de deuda subnacional que, en el papel, luce cada vez más sofisticado. Hoy, los estados y municipios pueden emitir bonos, estructurar financiamientos respaldados por fideicomisos, aprovechar a inversionistas institucionales como los fondos de pensiones y operar dentro de un marco regulatorio similar al de economías más avanzadas. Reforma tras reforma modernizaron el sistema: surgieron nuevos organismos de supervisión, se introdujeron reglas de transparencia, se centralizaron los registros de deuda y los intermediarios financieros aprendieron a diseñar instrumentos complejos que facilitaron y estandarizaron el endeudamiento local. Para 2001, cuando Aguascalientes emitió el primer bono municipal en el mercado doméstico, México parecía haber entrado en una nueva era, en la que los gobiernos subnacionales podían financiar su desarrollo a través de los mercados de capital y no depender exclusivamente de las transferencias federales.

Sin embargo, bajo esta arquitectura financiera moderna persiste un problema mucho más antiguo: los gobiernos locales siguen careciendo de la capacidad recaudatoria necesaria para ejercer una autonomía fiscal significativa. El país continúa fuertemente centralizado en materia tributaria, y las reformas que ampliaron las opciones de endeudamiento nunca fueron acompañadas por esfuerzos equivalentes para fortalecer las bases impositivas locales. El resultado es un mercado de bonos que ha evolucionado mucho más rápido que los cimientos fiscales que lo sostienen. La deuda se ha convertido en un sustituto funcional de los ingresos locales débiles, no en un complemento, y la brecha entre sofisticación financiera y limitada capacidad de recaudación continúa definiendo la realidad fiscal de estados y municipios.

Este desequilibrio puede rastrearse hasta la Ley de Coordinación Fiscal de 1980, que eliminó cientos de impuestos estatales y municipales en favor de un sistema tributario nacional unificado. El objetivo era reducir distorsiones y mejorar la eficiencia, pero a largo plazo debilitó profundamente la autoridad fiscal subnacional. Aunque las responsabilidades de gasto se descentralizaron gradualmente en las décadas posteriores —especialmente a través de programas que vincularon a estados y municipios con la educación, la salud, la infraestructura y el desarrollo social— el poder de recaudación permaneció centralizado. Los municipios recibieron la facultad constitucional de cobrar el impuesto predial, pero carecían de catastros actualizados, herramientas de valuación y, sobre todo, incentivos políticos para recaudar. Hasta hoy, el predial representa alrededor del 0.2 % del PIB, uno de los niveles más bajos de la OCDE y muy por debajo de lo que gobiernos locales en otros países utilizan para financiar sus servicios. Por ello, la mayoría de los municipios depende de manera abrumadora de las transferencias federales—con frecuencia más del 70 % de sus ingresos totales—para cubrir incluso sus obligaciones más básicas.

Esta debilidad recaudatoria crónica chocó directamente con un mercado de bonos en expansión. A medida que las reformas regulatorias de los años noventa y dos mil fortalecieron la supervisión y estandarizaron la información, el sistema financiero se mostró más dispuesto a prestar. Los fideicomisos permitieron que las futuras transferencias federales se usaran como garantía, ofreciendo a los acreedores flujos de pago confiables incluso cuando los gobiernos locales carecían de la capacidad fiscal para pagar directamente. Las AFORE se convirtieron en compradoras importantes de deuda subnacional, aportando capital de largo plazo. Surgieron asesores técnicos para ayudar a los municipios a estructurar sus créditos, evaluar opciones y preparar su documentación financiera. Y la Ley de Disciplina Financiera de 2016 amplió las exigencias de transparencia, introdujo techos de endeudamiento y requirió aprobación federal para la mayoría de las deudas de largo plazo, dando la impresión de un mercado maduro y bien regulado.

Pero como estas opciones de financiamiento crecieron mucho más rápido que la capacidad recaudatoria, el sistema adoptó una forma predecible: el endeudamiento se convirtió en el mecanismo principal para financiar el desarrollo subnacional. En lugar de usar los mercados de crédito para ampliar sus oportunidades de inversión, muchos municipios recurrieron a la deuda porque no tenían otra forma viable de pagar infraestructura, mantenimiento, servicios públicos o incluso necesidades de liquidez. La deuda no fue una herramienta de desarrollo estratégico, sino el recurso que llenó el vacío dejado por la limitada tributación local.

Esta dinámica también generó riesgos estructurales. Dado que la mayor parte de la deuda subnacional mexicana está garantizada por futuras transferencias federales, los prestamistas enfrentan poca incertidumbre. Su confianza, sin embargo, se basa en el gobierno federal y no en la fortaleza fiscal de los gobiernos locales. Esto crea incentivos para el sobreendeudamiento, porque los acreedores esperan que las transferencias sigan fluyendo y los prestatarios entienden que el gobierno nacional funciona como garante implícito. Cuando los ingresos se estancan pero las obligaciones de deuda aumentan, los gobiernos locales suelen refinanciar, reestructurar o contratar nuevos instrumentos de crédito, profundizando un ciclo de dependencia.

La brecha entre herramientas de endeudamiento y capacidad de ingresos también ha intensificado la desigualdad regional. Los estados más ricos, con mayores capacidades administrativas—como Nuevo León o la Ciudad de México—pueden acceder a instrumentos de mercado más baratos y sofisticados. Los municipios más pobres, sin la experiencia técnica ni la base fiscal necesaria para atraer inversionistas, dependen de créditos comerciales más caros o de financiamiento mediado políticamente por los gobiernos estatales. El mercado puede ser moderno, pero su accesibilidad es desigual, y las jurisdicciones más débiles suelen pagar los costos más altos.

De este panorama emerge un sistema institucionalmente moderno pero fiscalmente frágil. El mercado de bonos funciona bien en términos técnicos: canaliza capital, valora el riesgo y opera con transparencia razonable. El problema no reside en la ingeniería financiera, sino en la falta de autonomía recaudatoria de los gobiernos que utilizan estos instrumentos. México descentralizó el gasto sin descentralizar los ingresos y construyó un aparato sofisticado de endeudamiento sobre una base fiscal débil. Hasta que los sistemas locales de ingresos —especialmente la administración del predial— se fortalezcan, el endeudamiento seguirá llenando vacíos estructurales en lugar de financiar un desarrollo sostenible de largo plazo.

La evolución del mercado de bonos en México demuestra lo que ocurre cuando la innovación financiera avanza más rápido que la capacidad institucional. Muestra que la descentralización del gasto sin la descentralización de los ingresos no crea autonomía: crea dependencia. Y evidencia que ni el mercado de deuda más sofisticado puede sustituir una base recaudatoria sólida. La verdadera fortaleza fiscal requiere la capacidad de generar ingresos localmente, no sólo la capacidad de endeudarse. Sin ello, el mercado de bonos seguirá creciendo, pero la autonomía fiscal de los municipios mexicanos seguirá fuera de alcance.

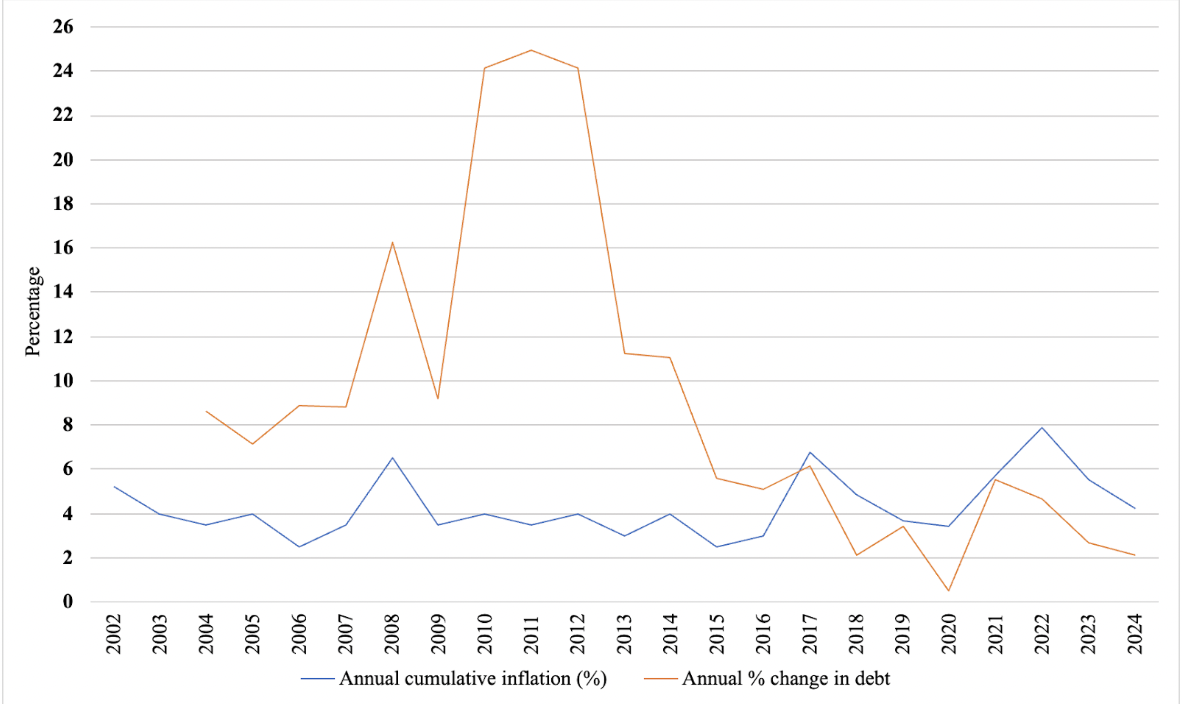

Figura 1 Deuda Subnacional vs Inflación, 2002–2024 (% de variación)

Fuente: elaboración propia con datos de SHCP e INEGI.

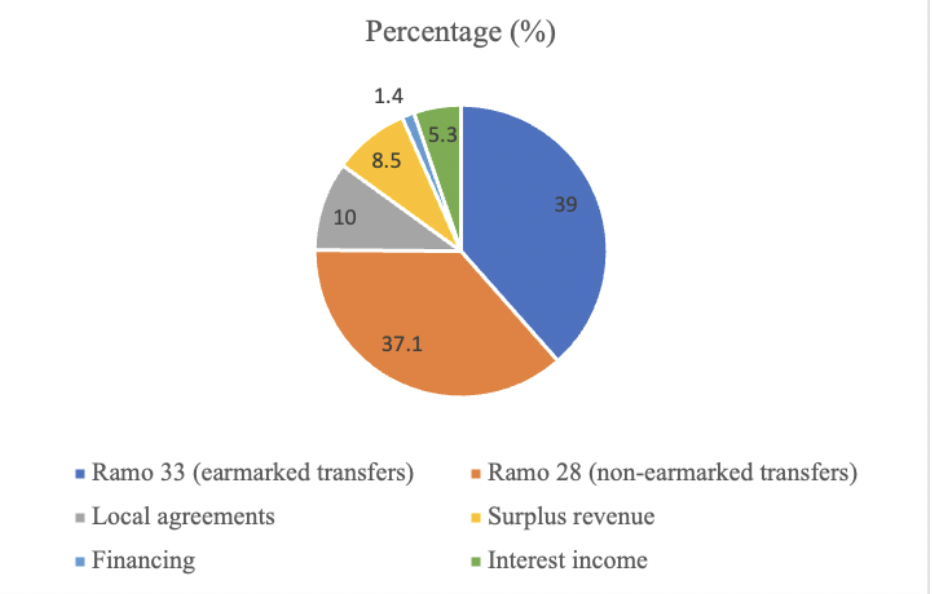

Figura 2 Ingreso Tributario Promedio de los Gobiernos Locales, 2024

Fuente: elaboración propia con datos de las Entidades Federativas a través del Sistema Único de Registro Público (SHCP).

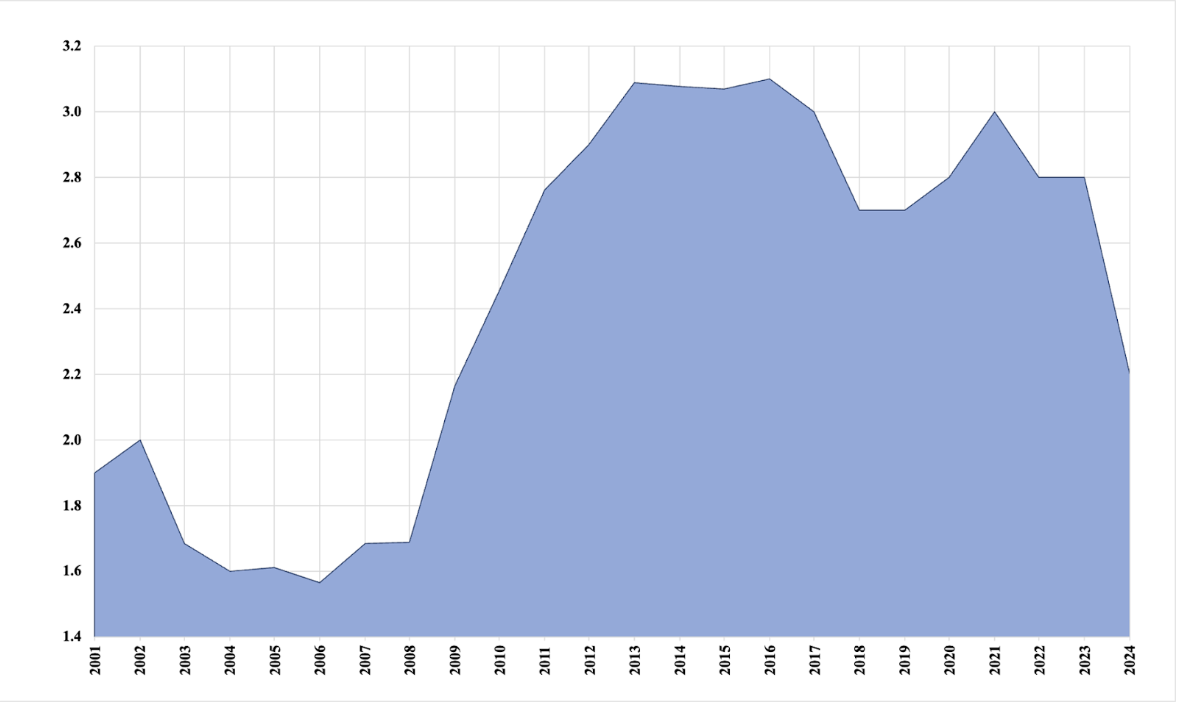

Figura 3 Deuda Total Pendiente, Estados y Municipios de México, 2001–2024 (% del PIB subnacional)

Fuente: elaboración propia con datos de las Entidades Federativas mediante el Sistema Único de Registro Público (SHCP).

*Este texto es una versión sintética del capítulo 3 del Smith, H.J.M. (2025). Varieties of Sub-National Debt Management and Governance in Mexico. Palgrave Macmillan press series on Governance, Development, and Social Inclusion in Latin America.

Heidi Jane M. Smith

Profesora de economía, Universidad Iberoamericana