En un contexto completamente distinto al que se vive hoy en México, la ley de Disciplina Financiera para Estados y Municipios (LDFEM) fue aprobada en 2016. Fue producto de aquel “Pacto por México” congeniado por el PRI, PAN y el PRD, cuyo objetivo fue introducir una serie de reformas que moverían al país. Dichos cambios se han diluido conforme Morena ha acentuado su poder a nivel nacional, en los estados y por cierto en los municipios. La LDFEM, no obstante, se ha mantenido vigente con cambios marginales respecto a su versión original.

La LDFEM, vale recordar, más que por un riesgo macroeconómico, fue impulsada por una serie de eventos (escándalos) asociados a comportamientos fiscales irresponsables en ciertos estados de la República, como lo fue el caso de Coahuila que derivó en insostenibles niveles de endeudamiento durante la última década. En respuesta, y con el ánimo de evitar el mal uso de los recursos públicos, el diseño de esta reforma apuntó pues a alinear las condiciones fiscales de estados y municipios en torno al equilibrio presupuestario y la sostenibilidad de la deuda.

La implementación de esta reforma ha dado forma a un experimento natural para evaluar el comportamiento fiscal de los gobiernos estatales y municipales en México. En el ámbito municipal, este experimento natural responde a que la ley aplicó para todos los gobiernos por igual y en el mismo periodo de tiempo, independientemente del grado en que estuviesen sujetos a la ley dado su comportamiento fiscal previo. En un artículo académico publicado recientemente, es que intento aprovechar estas condiciones para evaluar en qué medida este tipo de reformas logran alinear a los municipios hacia las metas fiscales nacionales planteadas en la LDFEM.1

Esta ley se entiende como una reforma centralizadora para mejorar la gestión de las finanzas públicas entre niveles de gobierno. Se justifica en la medida en que las condiciones fiscales de los gobiernos subnacionales tensionan la estabilidad macro-fiscal de los países.2 Para el caso de México, vale decir, la justificación de la LDFEM se cimienta más en la dependencia al gobierno federal, que se materializa a través del flujo de las participaciones y aportaciones que suman alrededor del 80% de los ingresos subnacionales,3 que en el potencial riesgo que el comportamiento de la deuda estatal y municipal pueda significar para la postura fiscal del país.

En este contexto, la ley refleja una relación agente-principal, en la cual el gobierno federal asume el rol del principal que crea las condiciones para corregir asimetrías de información y divergencia de intereses entre autoridades estatales y municipales. Estados y municipios funcionan, pues, como agentes que deben alinear su comportamiento fiscal de acuerdo con las metas nacionales. En la LDFEM, este comportamiento es inducido no sólo por la inclusión de la regla de balance presupuestario (ingreso-gasto> o = 0), sino por otra serie de medidas como límites al gasto en salarios, el aumento de los costos de transacción asociados a al acceso a nuevos empréstitos, las tareas de monitoreo que asume la Secretaría de Hacienda y Crédito Público a través del sistema de alerta (casi como una agencia calificadora de riesgo), o bien la priorización del uso de deuda para infraestructura y renegociación de la misma.

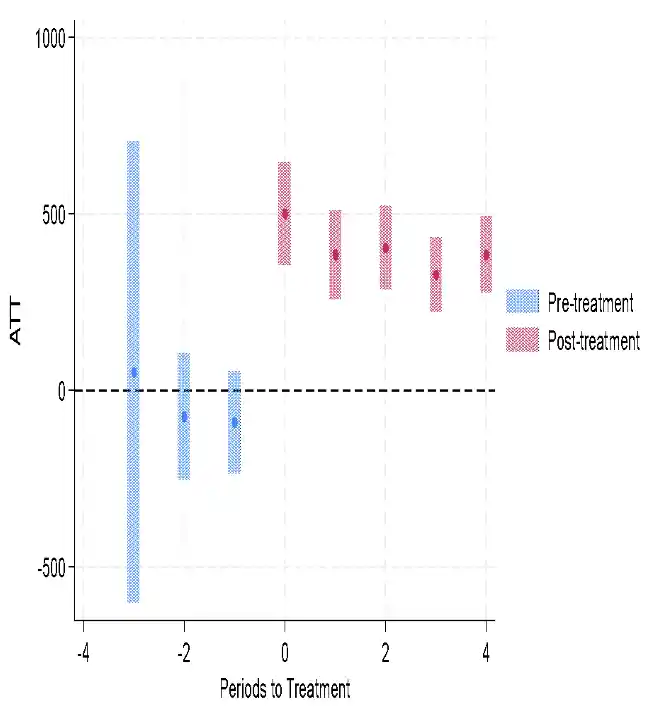

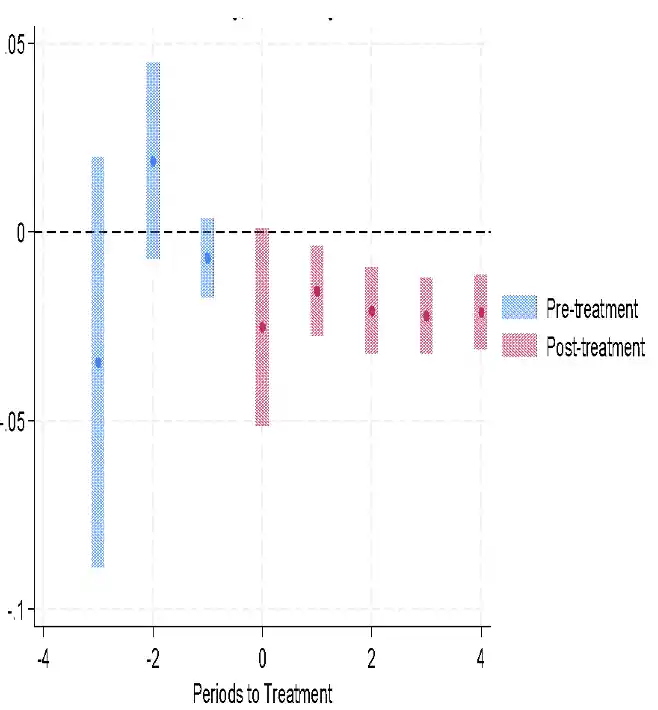

Se usaron métodos cuasi experimentales para evaluar los primeros resultados de esta reforma. Particularmente, se recurrió a métodos de diferencias en diferencias. Con base en la ya mencionada regla de balance presupuestario, se construyeron dos grupos de comparación: los expuestos y no expuestos a los efectos de la ley. Los municipios que promediaron déficits en sus cuentas públicas en los años previos a la implementación de la ley (2011-2016) fueron considerados expuestos. Aquellos que promediaron cuentas balanceadas o superávit fueron parte de los no expuestos. Así, con base en la literatura reciente que trata la salud fiscal de los gobiernos locales,4 el impacto de la ley se evaluó a través de los resultados observados en tres variables: el déficit, el peso del gasto municipal en servicios de la deuda, y las obligaciones de deuda.

La idea básica del estimador de diferencias en diferencias estriba en comparar los resultados de los expuestos con los resultados de los no expuestos antes y después de la adopción de la política. Para asegurar que las tendencias en los resultados de ambos grupos fueran similares previo a la implementación de la ley, se controló por la probabilidad de quedar expuesto a la LDFEM sujeto a diversas características socioeconómicas y demográficas de los municipios. Asimismo, se capturaron los cambios en la condición de estar expuesto después de implementada la ley, siguiendo el enfoque de estudio de eventos.5

Los resultados observados dan cuenta de una alineación del comportamiento fiscal de los municipios expuestos en las variables de corto plazo. Esto es, en comparación con los no expuestos, los municipios expuestos a la ley mostraron mejoras en los balances presupuestarios, así como una disminución en el peso del gasto en los servicios de deuda. Estas variaciones son estadísticamente significativas después de implementada la ley, tal como lo muestran los gráficos. Esto significa que estos municipios han ajustado sus presupuestos en aras de alcanzar el balance deseado, y han ampliado su espacio fiscal reduciendo el peso del pago por servicios de deuda.

|

Estudio de eventos: Balance fiscal de los gobiernos locales, en pesos per cápita (2018=100) |

Estudio de eventos: Pago por servicios de la deuda, en proporción a los ingresos de libre disposición |

|

|

Fuente: Ruelas Ávila, ob. cit., p. 13

Respecto a la variable de largo plazo, que tiene que ver con el saldo de obligaciones de deuda, no se observan efectos significativos asociados a la LDFEM.

En conclusión, después de casi siete años de implementada la ley, los primeros resultados sugieren un cumplimiento parcial de los objetivos planteados, principalmente por el lado del control del déficit municipal, lo que sugiere ajustes importantes por el lado del gasto. Queda la duda de cómo esos ajustes se han reflejado en la provisión y calidad de los servicios públicos a los ciudadanos. Por otro lado, estos resultados tienden a provocar una discusión teórica más profunda respecto al rol que juegan las instituciones fiscales, distintas a los sistemas de transferencia, en la consolidación de federalismos fiscales centralizados. Los resultados aquí discutidos refuerzan la noción de que existe una disyuntiva latente entre reestructurar las cuentas fiscales de los gobiernos municipales a costa de invadir su autonomía en la toma de decisiones fiscales.

Ignacio Ruelas Ávila

Candidato a Doctor en Administración Pública, Universidad de Nebraska-Omaha

1 Ruelas Avila, I., “The Effects of Fiscal Rules on Mexico’s Municipalities: Looking at Fiscal Behavior Changes”, International Journal of Public Administration, 2024

2 Schick, A., “Reflections on two decades of public financial management reforms”, Public financial management and its emerging architecture, International Monetary Fund, 2013

3 Radics, A., Perez Benitez, N., Ruelas Avila, I., y Vazquez Ahued, F., “Panorama de las relaciones fiscales entre niveles de gobierno de países de América Latina y el Caribe”, Banco Interamericano de Desarrollo – CELAC, 2022

4 Maher, C., Park, S., McDonald, B., III, y Deller, S., Understanding municipal fiscal health: A model for local governments in the USA, Routledge, 2023

5 Callaway, B., y Sant’anna, P. H. C., “Difference-in- differences with multiple time periods”, Journal of Econometrics, 225(2), 2021, pp. 200–230.