Partamos de una realidad: las treinta dos entidades y sus municipios en México recibieron menos recursos por parte de la Federación en 2021. Se redujo la bolsa federal participable y se destinaron menos aportaciones y participaciones federales a los gobiernos subnacionales. Esta situación ha provocado reclamos de gobernadores que proponen una discusión del pacto fiscal en el país.

Aunque recibir más o menos dinero sea parte esencial de la discusión del pacto fiscal en el país —y se lleve la mayor parte de los reflectores— en este espacio nos enfocaremos en las decisiones que explican esos montos; es decir, en las “reglas del juego”. De manera específica, las reglas de los recursos que se otorgan a los gobiernos locales de manera condicionada, ubicados, principalmente, en el Ramo 33 (resumidas en la tabla del anexo 1).1 Este ramo presupuestal establece condiciones específicas a los gobiernos locales, tanto para obtenerlo como para ejercerlo, a partir de ocho fondos2 destinados hacia “áreas prioritarias para el desarrollo del país”.

Abrir la discusión hacia las reglas y no a los montos puede generar conclusiones sobre la utilidad de estos fondos bajo una lógica de política pública, contribuyendo a la discusión sobre federalismo fiscal en México.

Ilustración: Víctor Solís

Muestrame tus condiciones y te diré tus intenciones (radiografía del Ramo 33)

En 2021, los gobiernos locales recibirán desde la Federación (gasto federalizado) un total de 1 867 338 400 000 pesos (alrededor del 30 % del Presupuesto de Egresos de la Federación). Este presupuesto se divide principalmente en tres ramos: el que los gobiernos estatales deciden cómo gastar (participaciones, Ramo 28), los subsidios (Ramo 23) y, nuestro objeto de análisis, en el que se establecen condiciones de gasto (Ramo 33).

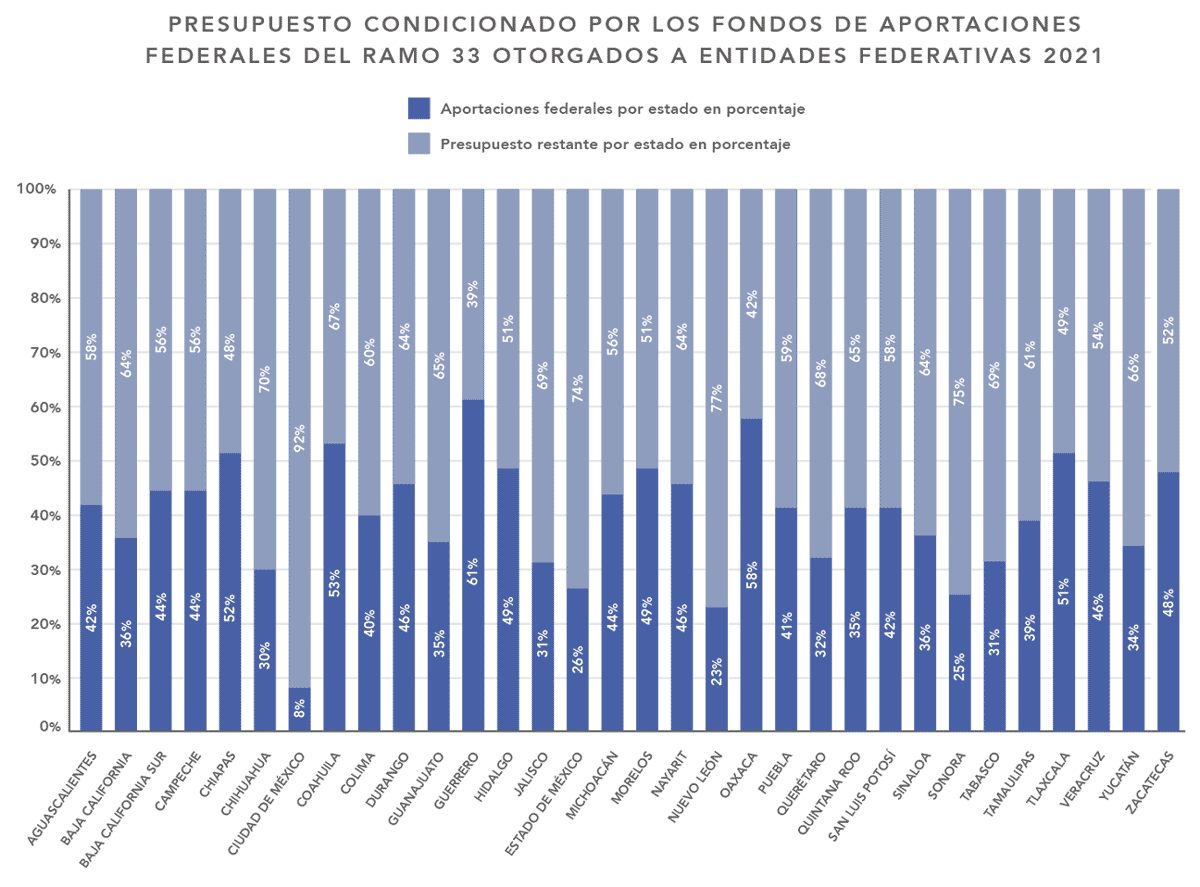

Este último ramo es el que nos interesa debido a la importancia que tiene en los presupuestos estatales. Representa el 42 % de los recursos federales destinados a gobiernos locales (777 842 880 397 pesos)4 y, en promedio, el 39 % del presupuesto anual de las entidades federativas en 2021, aunque con importantes variaciones entre los estados, como puede verse en la siguiente gráfica.

Fuente: Elaboración propia con base en la revisión del Presupuesto de Egresos de la Federación (PEF) 2021 y de los presupuestos de egresos de las 32 entidades federativas 2021

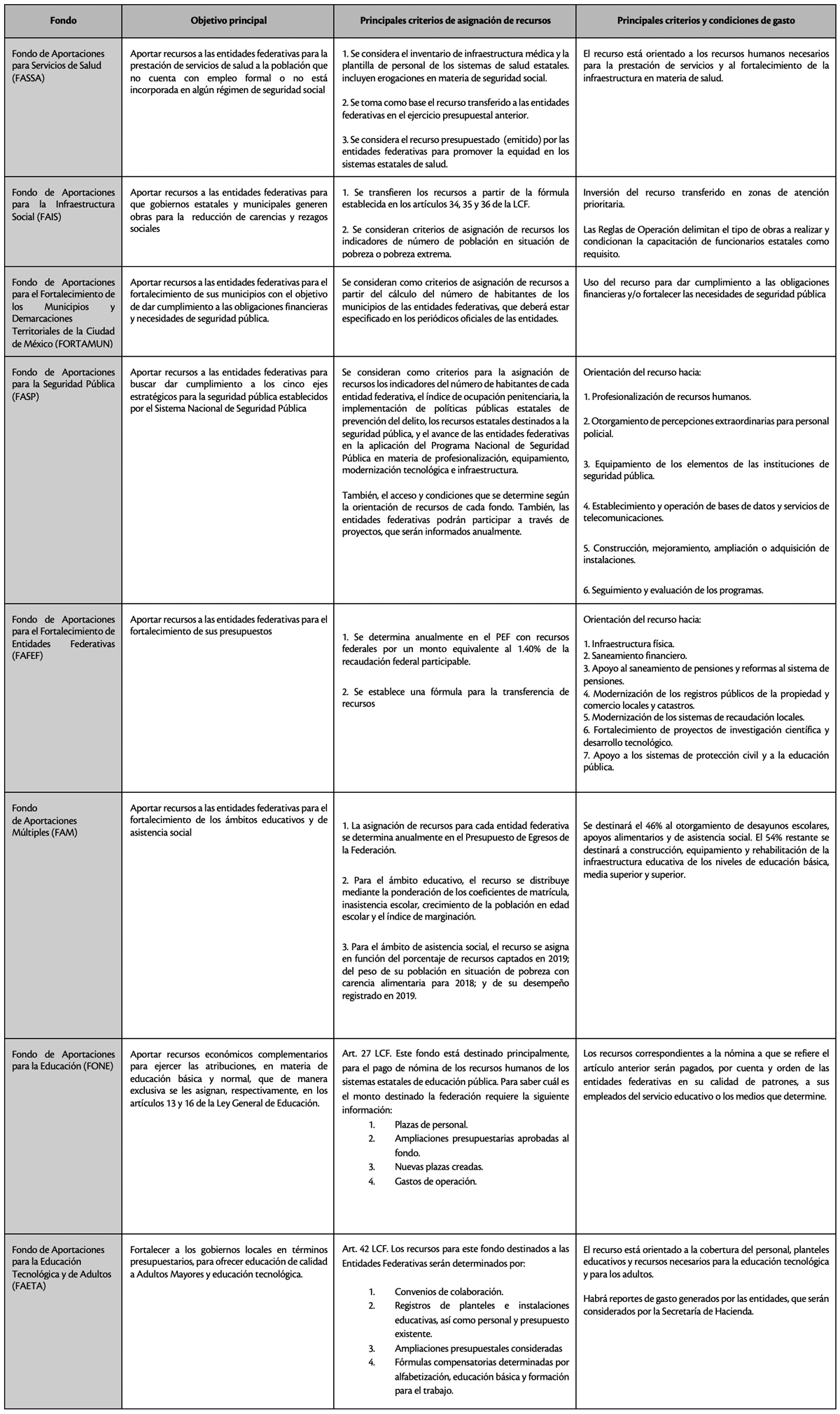

Este ramo impone condiciones muy específicas para su ejercicio por parte de los gobiernos locales (estados y municipios), de las cuales identificamos tres principales: los objetivos de los fondos, los criterios para la asignación de los recursos, así como los criterios para su ejercicio y reporte de gasto (véase anexo 1).

Los objetivos de los fondos pueden ser resumidos de la siguiente manera: son recursos destinados a financiar las áreas de salud, seguridad, educación, desarrollo social, desarrollo de instituciones y finanzas locales. Algunos abordan áreas similares, pero con lógicas distintas; por ejemplo, el FONE y el FAETA, ambos destinados a la operación de sistemas educativos, con la diferencia de que el primero se enfoca en cubrir la nómina educativa y el segundo en otorgar educación para las personas adultas y operar escuelas técnicas.

No obstante, al contrastar los objetivos con el gasto real de estos fondos, se evidencia que la mayor parte del recurso es utilizado para operar sistemas o mantener inercias administrativas ya existentes. Por ejemplo, para el pago de recursos humanos y materiales de los sistemas de salud y educación y saldar deudas de gobiernos locales (FONE, FAETA, FASSA, FAFEF) o, en el caso de los fondos de desarrollo social, para operar programas sociales con años de existencia, como desayunos escolares (FAM).

Los fondos se guían en su mayor parte por generalidades más que por un análisis sobre su utilidad o eficacia para resolver problemas locales. Sus objetivos resultan ser una formalidad administrativa, convirtiéndose en herramientas que se agotan en sí mismas y no en instrumentos que permitan conseguir resultados.

Esto deriva en una segunda condición: los criterios de distribución. Es decir, cuánto dinero se le otorga a cada gobierno local. Estos criterios son normados por la Ley de Coordinación Fiscal (LCF), que establece fórmulas de distribución considerando parámetros a partir de variables poblacionales, o bien, recursos materiales con los que cuentan los estados de acuerdo con cada sector, entre otros.

Es discutible si este tipo de criterios pueden funcionar o no para una distribución equitativa. Sin embargo, identificamos un gran problema: los indicadores para asignar el gasto no obedecen en su mayoría a una lógica de resolución de problemas. Por ejemplo, el FORTAMUN y el FASP se definen bajo el número de personas que habitan un territorio, o usan indicadores como el número de población privada de la libertad, en el caso del segundo; en los casos del FONE y el FASSA, se utilizan como criterios la plantilla de personal, infraestructura física o inventarios.

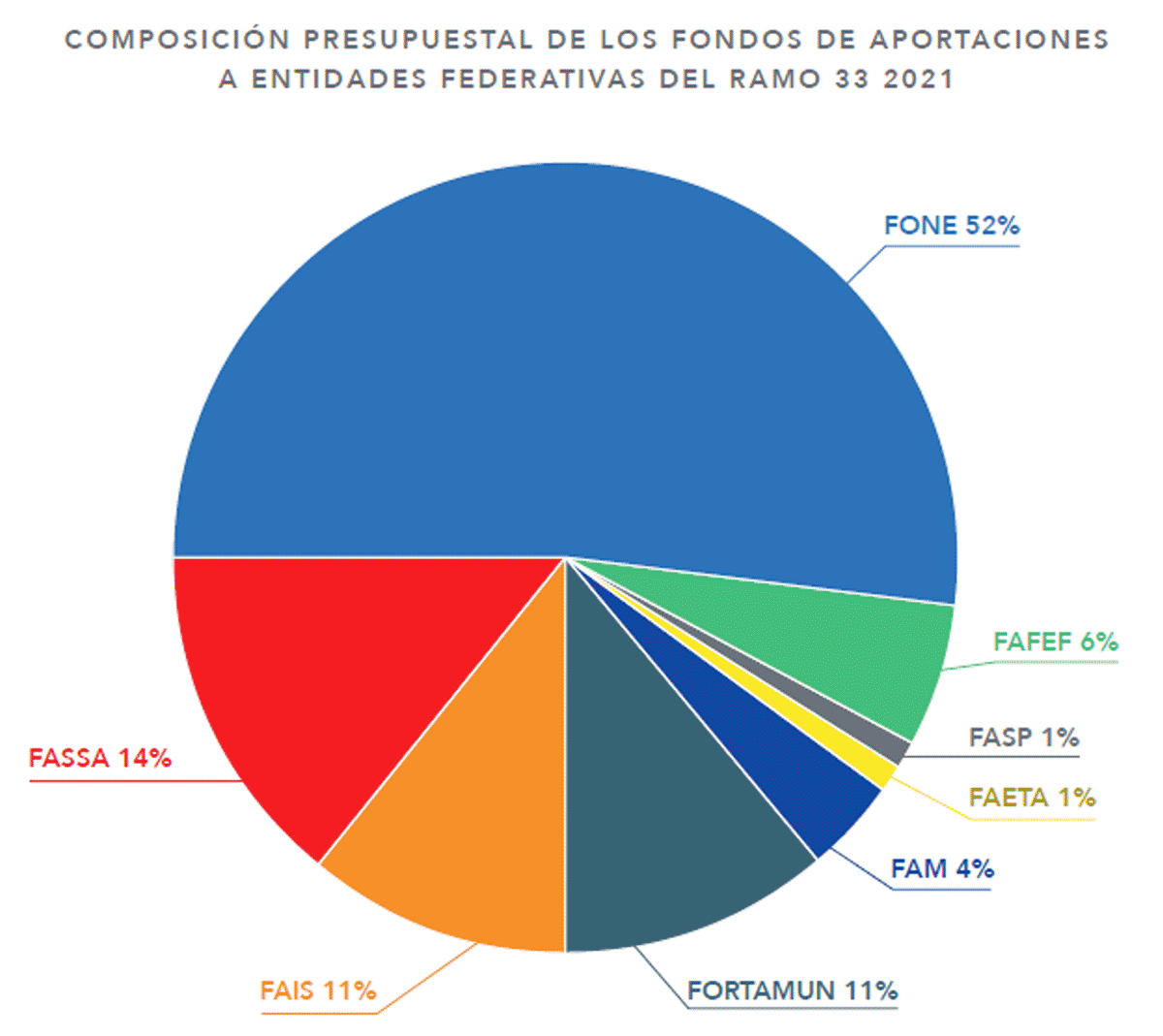

Fuente: Elaboración propia con base en la información sobre el Presupuesto de Egresos de la Federación (PEF) 2021

Los indicadores para asignar el gasto no permiten por sí mismos una medición ni un vínculo entre problemas locales y prioridades nacionales. En realidad, son indicadores tendientes a mostrar procesos de gestión interna de las áreas —administrativas, en su mayor parte—, más que cifras o datos sobre necesidades o problemas públicos.

Esto nos lleva al tercer punto de análisis: las condiciones de gasto. Éstas también son establecidas por la LCF y por las dependencias federales. Cabe destacar que, de los ocho fondos, únicamente dos cuentan con lineamientos para su ejecución (FAIS y FAM, en la modalidad orientada a infraestructura educativa); otro ofrece oportunidades de desarrollo de proyectos mediante acuerdos de coordinación (FASP); los cinco fondos restantes sólo establecen criterios para informar a los estados cuánto les fue asignado y piden reportes de gasto trimestralmente. Esto hace que el seguimiento de la Federación del proceso de gasto se concentre en el ejercicio de los recursos, no en su utilidad como herramienta de coordinación con objetivos concretos.

Efectos de las condiciones: propuestas de discusión

El Ramo 33 es una herramienta presentada como un instrumento de coordinación y descentralización que vincula intereses nacionales y locales por medio del presupuesto. No obstante, ¿está sirviendo para reducir carencias, garantizar derechos o aumentar la seguridad en territorios locales? En concreto: ¿los objetivos se están cumpliendo? Pudiera ser una pregunta muy amplia, pero que vale la pena plantearse, ya que esta discusión es viable en términos conceptuales, legales e institucionales.

Al respecto, una propuesta es discutir concretamente los objetivos de cada fondo, debatir su alcance en relación con los problemas que dicen atender y reflexionar si estas herramientas están sirviendo para descentralizar el gasto o sólo para operar sistemas y programas ya existentes —pues todo indica que su lógica va más en este sentido. Hoy, la mayoría de los fondos funcionan como recursos federales para operar programas, pagar nómina, deuda o recursos materiales de los estados.

Esto nos lleva al siguiente punto. Es necesario examinar los indicadores para asignar el gasto y sus principales criterios, ya que parecen estar diseñados para dar seguimiento a la eficacia en el uso de los recursos y no para evaluar el cumplimiento de objetivos de los fondos (véase anexo 1). Por lo tanto, proponemos discutir sobre la necesidad de crear criterios y reglas de asignación para cada fondo que ayuden a comprender su utilidad y mejorar su funcionamiento, algo que resulta fundamental, sobre todo porque hablamos de una herramienta de descentralización. Cabe aclarar que nuestra propuesta no busca generar más reglas, sino discutir las existentes para saber de qué manera estos fondos resuelven problemas públicos y cómo se vinculan con las “prioridades nacionales”.

Por último, cabe preguntarse: ¿no es momento de comenzar una discusión que involucre las particularidades y necesidades de los gobiernos locales? Como se observa en la gráfica 2, hay entidades que dependen más del Ramo 33 que otras, por ejemplo, Oaxaca y Guerrero. Son entidades con los mayores índices de pobreza a nivel nacional y su dependencia del Ramo 33 es la más alta; por ello, valdría la pena preguntarse si esto se debe a la magnitud de sus problemas (relacionados con los objetivos de los fondos), a sus capacidades, a la dependencia financiera de los recursos federales, o bien, a las decisiones propias de los gobiernos estatales.5

Invitamos a reflexionar si esta herramienta sirve para lo que fue creada o sólo se enmarca en tendencias centralistas. Por ello, insistimos en la urgencia de una revisión, fondo por fondo, entidad por entidad. Aunque pueda ser un ejercicio largo, vale la pena si es que queremos apostar por herramientas de coordinación y descentralización que resuelvan problemas que vivimos diariamente, desde la península de Yucatán hasta la de Baja California.

Humberto Trujillo

Maestro en Administración y Políticas Públicas por el Centro de Investigación y Docencia Económica (CIDE)

Diego A. Carrillo

Estudiante del Máster Universitario en Gobierno y Gestión Pública en América Latina de la Universidad Pompeu Fabra-Barcelona School of Management

Anexo 1. Principales características de los Fondos de Aportaciones Federales

Referencias

Michel C., y Lugo D. “El ramo 33 y la descentralización: vieja solución, viejos problemas”, nexos, 18 de febrero de 2020. Consultado el 20 de junio de 2021.

Chiapa y Velázquez (coordinadores), Estudios del ramo 33. El Colegio de México y Consejo Nacional de Evaluación de Política Social (Coneval), 2011.

Ley de Coordinación Fiscal, consultado el 20 de junio del 2021.

Lineamientos del Fondo de Aportaciones para la Infraestructura Social, Diario Oficial de la Federación, consultado el 23 de junio de 2021.

Aviso por el que se da a conocer el monto correspondiente a cada entidad federativa del Fondo de Aportaciones Múltiples en su componente de asistencia social para el ejercicio fiscal 2020 así como la fórmula utilizada para la distribución de los recursos, las variables empleadas y la fuente de información de las mismas, Diario Oficial de la Federación, consultado el 23 de junio de 2021.

Portal de Transparencia Presupuestaria de la Secretaría de Hacienda y Crédito Público, Diario Oficial de la Federación, consultado el 23 de junio de 2021.

1 El Ramo 23, 28 y 33, así como convenios son las principales herramientas presupuestales para ejercer el gasto federalizado, que no es otra cosa, que el recurso que se otorga a gobierno estatales y municipales, que fue recaudado por la federación y compone el pacto fiscal. Para mayor información: Transparencia presupuestaria, consultado el 11 de mayo de 2021.

2 Fondo de Aportaciones para Servicios de Salud (Fassa), Fondo de Aportaciones para la Infraestructura Social (FAIS), Fondo de Aportaciones para el Fortalecimiento de los Municipios y Demarcaciones Territoriales de la Ciudad de México (Fortamun), Fondo de Aportaciones para la Seguridad Pública (FASP), Fondo de Aportaciones para el Fortalecimiento de Entidades Federativas (FAFEF), Fondo de Aportaciones Múltiples (FAM), Fondo de Aportaciones para la Educación (Fone) y Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA).

3 Ramos mencionados con anterioridad, aunque también cabe mencionar que existen convenios entre las entidades y la federación en la que también se otorgan recursos y se generan acciones colaborativas.

4 Información basada en la revisión del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2021.

5 Como bien se señala, el control en el ejercicio del gasto es heterogéneo, siendo los estados de Guerrero y Oaxaca, principales dependientes del Ramo 33, aquellos estados con menos poder de decisión. Ahora bien, más allá del porcentaje que representa el gasto federalizado en los presupuestos estatales, lo cierto es que en todos los casos, se deben generar discusiones sobre en qué medida los criterios establecidos por los fondos del ramo 33 empatan con las principales necesidades, carencias y/o problemas de las entidades federativas y sus municipios, y ello implica, como lo señalamos aquí, la discusión de las reglas. Porque una cosa es tener control sobre el ejercicio del gasto y otra sobre la orientación de sus objetivos.