Una de las decisiones más controversiales del presidente Andrés Manuel López Obrador (AMLO) fue la eliminación, en noviembre de 2019, de la reforma más ambiciosa en materia de protección financiera en salud de las últimas dos décadas: el Seguro Popular, política que operó en México desde 2004, orientada a proteger a la población sin seguridad social y basada en un sistema descentralizado de provisión de servicios a escala estatal. El presidente anunció su decisión desde diciembre de 2018, poco antes de iniciar su periodo de gobierno, señalando que el Seguro Popular “ni es seguro, ni es popular” y que se sustituiría por un sistema de servicios de atención a la salud para personas sin seguridad social operado centralmente por el gobierno federal, bajo el nombre de Instituto de Salud para el Bienestar (Insabi). Sin embargo, la recentralización de los servicios de salud no fue homogénea, pues los 32 estados de la Federación tuvieron la opción de mantener la operación de sus propios servicios, o bien cederlos a favor del Insabi. Al cancelarse el Seguro Popular a finales de 2019, diez estados gobernados por partidos contrarios al del presidente se manifestaron en contra de adherirse al Insabi debido a la poca claridad sobre los detalles de su funcionamiento. Poco tiempo después, sólo seis estados ratificaron su decisión de no adherirse al Insabi; cuatro cedieron parcialmente su operación a dicho instituto, y los veintidós restantes le cedieron totalmente sus servicios, renunciando totalmente al esquema descentralizado. ¿Qué consecuencias tuvo esta reorganización diferenciada para el acceso de las personas sin seguridad social a los servicios de salud? En este ensayo intentamos responder dicha interrogante utilizando los datos de cobertura en salud de la Encuesta Nacional de Ingreso y Gasto de los Hogares (Enigh) de 2022, publicada en julio de este año por el Instituto Nacional de Estadística y Geografía (Inegi), en comparación con los de 2020. Nuestro método de análisis es un experimento natural, pues se evalúa la respuesta diferenciada de cada estado a una misma política nacional (la cancelación del Seguro Popular) dos años después de haber sido puesta en marcha.

La cancelación del Seguro Popular y la creación del Insabi

El Seguro Popular fue un mecanismo de financiamiento creado en 2004 para cubrir el gasto en salud de personas que no tenían acceso a la seguridad social por carecer de un contrato formal de trabajo asalariado con el sector privado o con el público. Debido a su desprotección sanitaria, las personas sin seguridad social pueden verse obligadas a desembolsar sumas considerables, provenientes de sus propios recursos ante el evento de una enfermedad, con el riesgo de caer en una situación de empobrecimiento. El diagnóstico del gobierno federal a inicios de 2000 era que casi la mitad de la población mexicana carecía de seguridad social y que la mitad del gasto en salud provenía del “gasto de bolsillo” de las personas, lo cual era, a todas luces, una situación socialmente injusta.1 Por lo tanto, el Seguro Popular se propuso otorgar protección financiera a dicha población y disminuir considerablemente el empobrecimiento derivado del gasto de bolsillo. La idea era que las personas afiliadas recibieran servicios de salud en los niveles de atención primaria y hospitalaria sin efectuar pago alguno en el momento de la atención. Se estableció un mecanismo de financiamiento tripartito, donde el gobierno federal aportaría aproximadamente 80 % de los recursos y los estados cerca de 20 % (el esquema adicionalmente contemplaba aportaciones de las personas afiliadas en función de su capacidad de pago, pero pocos estados cobraban ese componente).2 Bajo ese esquema, los recursos hacia los estados fluirían en función del número de personas afiliadas, con lo cual se creaban incentivos para que los gobiernos estatales buscaran elevar la afiliación al programa. Los servicios de alta especialidad, que son los más costosos, se financiaban a través de un Fondo de Protección contra Gastos Catastróficos (FPGC). Es importante observar que la provisión de los servicios de salud quedó bajo la responsabilidad de los sistemas estatales de salud creados durante las décadas de 1980 y 1990, es decir, que el Seguro Popular se fundamentó en un esquema descentralizado de servicios sanitarios.3

Entre 2008 y 2018, la afiliación al Seguro Popular creció significativamente a nivel nacional, alcanzando en 2014 su máximo histórico con más de 57 millones de personas afiliadas, según cifras del Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval). Sin embargo, sus logros como política pública han sido objeto de gran polémica. Sus defensores arguyen que el Seguro Popular logró elevar el gasto público destinado a personas sin seguridad social, redujo el gasto de bolsillo por motivos de salud entre sus afiliados y aumentó el uso de servicios sanitarios entre las personas más pobres. En cambio, para sus críticos acérrimos, el Seguro Popular representó, desde sus orígenes, una política neoliberal que abolía la obligación del Estado de garantizar el derecho a la salud, cuyos beneficios y estándares de desempeño eran muy inferiores a los de la seguridad social. Los propios arquitectos de la política reconocieron que la tercera parte de sus afiliados preferían acudir a servicios del sector privado ante la falta de medicamentos y largos tiempos de espera. Uno de los problemas del Seguro Popular que fue objeto de escándalo en los medios, y que también sirvió como justificación para su cancelación definitiva, fue la falta de control de sus recursos a nivel estatal, con gastos injustificados por casi 16 000 millones de pesos entre 2013 y 2017.

El gobierno de AMLO eliminó formalmente el Seguro Popular en noviembre de 2019 a través de diversas modificaciones a la Ley General de Salud y con la creación del Insabi por decreto presidencial. El nuevo Instituto nació con el objetivo de proveer y garantizar la prestación de servicios de atención a la salud y medicamentos gratuitos para la población sin seguridad social. Sin embargo, no estableció un sistema de financiamiento equivalente al que había prevalecido bajo la política anterior, pues sólo indicaba que el presupuesto del Insabi, una vez considerando ajustes por inflación, no debería ser inferior al del ejercicio fiscal inmediato anterior y que sus recursos aumentarían progresivamente en función de la cobertura y las necesidades de salud de la población. Aunque el presidente había anunciado que la operación de los servicios de salud se volvería a centralizar en el gobierno federal, ello no ocurrió en sentido estricto, pues ceder la prestación de los servicios al Insabi quedó como una decisión voluntaria de los estados, que podían optar por seguir proveyéndolos bajo el esquema descentralizado. En cualquier caso, no quedaba claro cuál sería el mecanismo de financiamiento en cada escenario. El primero de enero de 2020, cuando el Insabi comenzaría a funcionar en todo el país, reinaba una gran incertidumbre entre la población y los gobiernos estatales sobre los detalles de su operación.

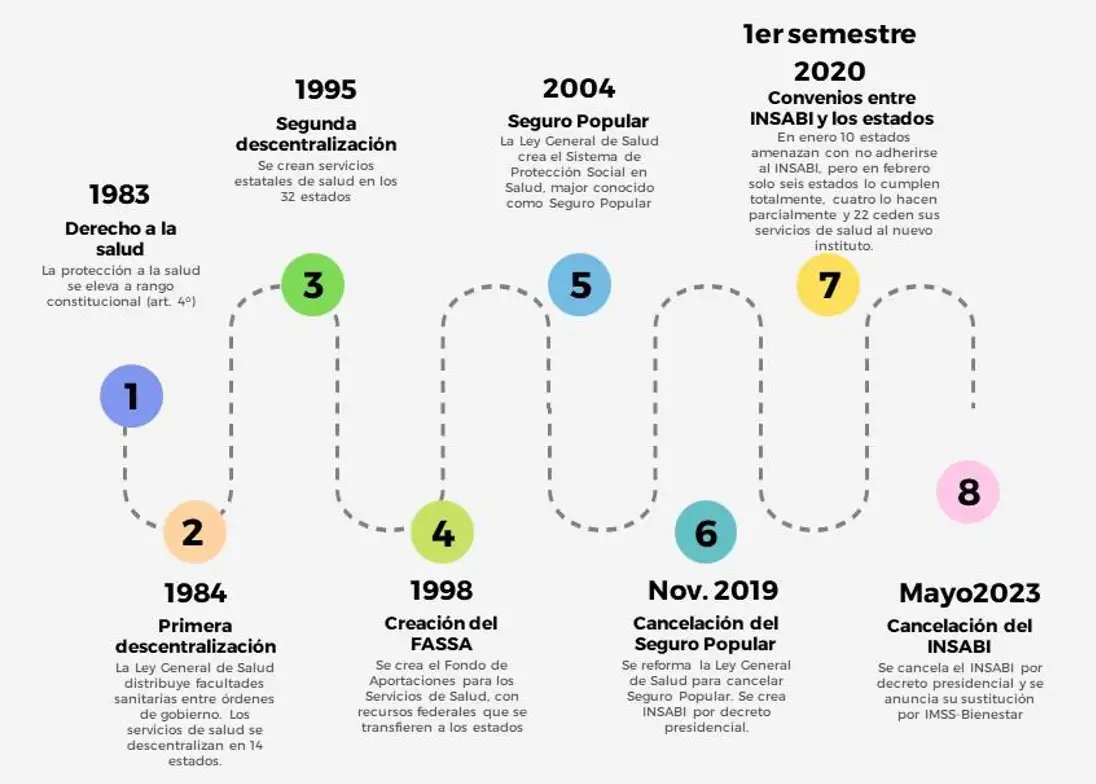

Varios estados gobernados por partidos contrarios al del presidente aprovecharon la coyuntura para manifestar su oposición a la idea de entregar sus sistemas locales de salud a favor de un Instituto cuyo funcionamiento era incierto y en donde no había claridad sobre cómo se asignarían los recursos. Por ejemplo, el gobernador de Jalisco anunció a principios de enero que el estado no firmaría un convenio de adhesión con el Insabi, postura que fue respaldada por otros actores locales, incluyendo a la Universidad de Guadalajara. Los siguientes nueve estados, la mayoría de ellos gobernados por el Partido Acción Nacional (PAN), también declararon que no cederían sus servicios de salud: Aguascalientes, Baja California Sur, Chihuahua, Coahuila, Guanajuato, Michoacán, Tamaulipas, Durango y Nuevo León. A mediados de febrero de 2020, los 32 estados del país comenzaron a firmar acuerdos con el Insabi, incluyendo los diez que se habían manifestado en contra de la centralización de la salud. La gran mayoría, veintidós estados, decidieron adherirse al Insabi, renunciando así a seguir operando sus propios servicios de salud y transfiriendo recursos de origen estatal al gobierno federal para que el nuevo instituto proveyera los servicios. Cuatro estados (Baja California Sur, Coahuila, Michoacán y Durango) decidieron ceder al Insabi sólo los servicios correspondientes a los niveles primero y segundo, es decir, la atención primaria y los servicios de hospitalización, pero retuvieron control sobre el tercer nivel, el de las intervenciones de alta especialidad. Finalmente, Aguascalientes, Chihuahua, Guanajuato, Jalisco, Tamaulipas y Nuevo León decidieron continuar con la provisión descentralizada de servicios sanitarios, aportando sus propios recursos, pero también recibiendo un monto federal equivalente a lo que recibían durante la vigencia del Seguro Popular. La Figura 1 presenta una línea de tiempo con los eventos más relevantes en la evolución de la política de salud en México, desde el establecimiento del derecho a la salud hasta la cancelación del Insabi.

Figura 1. Línea de tiempo de la política de salud para personas sin seguridad social en México

¿Qué efectos tuvo la adhesión al Insabi sobre la cobertura de servicios de salud?

La respuesta diferenciada de los 32 estados a la creación del Insabi es un experimento natural que permite evaluar sus efectos sobre uno de los indicadores más comunes de las políticas de protección social de la salud: la cobertura legal o potencial. Para fines de este trabajo, dicha cobertura se refiere a lo que las personas reportaron en la Enigh cuando se les preguntó si, en el momento de la entrevista, contaban con afiliación al Seguro Popular o si tenían derecho a recibir los servicios del Insabi. Evaluamos el cambio que experimentó la cobertura entre 2020 y 2022, es decir, a dos años de la entrada en vigor del Insabi. Evidentemente, el periodo se vio afectado por la crisis sanitaria desatada por la pandemia iniciada en marzo de 2020, lo que generó una demanda inusual de servicios y la necesidad de reorganización de diversos hospitales para atender a las personas infectadas por el nuevo virus. La enorme presión sobre la capacidad instalada hace todavía más oportuno preguntarse cómo respondió cada estado y si la decisión de ceder o no sus servicios al Insabi fue un factor importante en explicar los efectos en la cobertura. Como se muestra en el Cuadro 1, según datos de la Enigh , en 2020 cada estado tuvo un promedio de 32 % de personas sin seguridad social que reportaban estar afiliadas al Seguro Popular o al Insabi, pero ese indicador se redujo a la mitad tan sólo dos años después. Sin embargo, dicho promedio esconde variaciones entre los estados: aquellos que decidieron mantener en operación sus propios servicios estatales de salud tuvieron una reducción en cobertura de 10.5 puntos porcentuales. Por su parte, la caída en la cobertura entre los estados que retuvieron bajo su control los servicios de alta especialidad (es decir, que descentralizaron parcialmente sus servicios) fue todavía menor (7.7 puntos porcentuales de reducción). En cambio, los veintidós estados que prefirieron ceder al Insabi sus servicios estatales de salud experimentaron la caída más pronunciada, pasando de 34.5 % a 16.5 % en dos años.

Cuadro 1. Cambio en la cobertura de servicios de salud para personas sin seguridad social, 2020-2022

|

Tipo de provisión de servicios |

2020 |

2022 |

Cambio en cobertura |

|

Promedio de todos los estados |

32 % |

16 % |

16 % |

|

Descentralizada |

26.5 % |

16.0 % |

-10.5 % |

|

Parcialmente descentralizada (sólo servicios de alta especialidad) |

21.4 % |

13.7 % |

-7.7 % |

|

Centralizada en el Insabi |

34.5 % |

16.5 % |

-18.0 % |

Fuente: elaboración de los autores a partir de la información de la Enigh 2020 y 2022 y con información de los acuerdos de coordinación entre cada uno de los 32 estados y el Insabi, los cuales se publicaron en el Diario Oficial de la Federación durante agosto de 2020.

La Figura 2 permite observar más detalladamente el cambio en cobertura en cada uno de los 32 estados del país. Los estados que aparecen en color rojo son aquellos que sufrieron una mayor caída en la cobertura de salud entre las personas sin seguridad social entre 2020 y 2022, por ejemplo, Ciudad de México, Guerrero, Hidalgo o Veracruz, los que optaron por la centralización de la salud pero que experimentaron una caída en cobertura superior a 20 puntos porcentuales. En cambio, estados que no cedieron sus servicios al Insabi como Aguascalientes, Coahuila, Durango y Jalisco tuvieron caídas en cobertura inferiores a 10 puntos porcentuales. Evidentemente hay excepciones como Chiapas, Colima o Nayarit, que renunciaron a operar sus servicios y no sufrieron caídas drásticas en su cobertura, lo cual implica que la centralización o descentralización de los servicios de salud no es la única variable que incide en el comportamiento de la cobertura.

Figura 2. Participación en el Insabi de los estados y cambio en cobertura de 2020 a 2022

Reflexiones finales

Los principales hallazgos de este ensayo sugieren que la cancelación del Seguro Popular en México y su reemplazo por el Insabi tuvieron efectos negativos en el acceso de las personas sin seguridad a los servicios de salud, especialmente cuando estos eran de mayor importancia debido a la crisis sanitaria de 2020. El descenso en la cobertura dos años después de la pandemia fue patente en todo el país. Sin embargo, nuestros resultados sugieren que la experiencia heredada de la descentralización de la salud en los estados contribuyó a atenuar su caída, pues los estados que decidieron no ceder totalmente sus servicios al Insabi sufrieron reducciones menores en la cobertura, en comparación con los que optaron por la centralización. Lo anterior no significa necesariamente la superioridad de la descentralización como forma de organización de los servicios de salud operados por el sector público, pues hay otros factores que contribuyen a una prestación eficiente. Podría establecerse como hipótesis que los estados que rechazaron adherirse al Insabi lo hicieron por razones más allá del incentivo político de mostrarse como actores opositores al presidente. Por ejemplo, si dichos estados contaban con una red funcional de servicios estatales de salud construida durante varias décadas, no había motivo por el cual quisieran deshacerse de ella a cambio de una apuesta tan incierta como el Insabi. El caso de Jalisco parece confirmar esa explicación, pues uno de los argumentos para oponerse a ceder sus servicios era que instituciones como el Hospital Civil de Guadalajara funcionaban bien y no había razón para entregarlo al gobierno federal. La cancelación del Insabi por decreto presidencial en mayo de 2023 y su sustitución por IMSS-Bienestar sugieren que la renuencia de varios estados a ceder sus servicios sanitarios fue una decisión acertada ante una institución que nació tan sólo como una promesa, pero que fue incapaz de sentar las bases para la transición ordenada y creíble hacia un sistema universal de salud.

Carlos Moreno Jaimes

Profesor visitante Fulbright en la Universidad de Texas en Austin y profesor del Iteso

Alfonso Rojas-Alvarez

Académico de la LBJ School of Public Affairs, Universidad de Texas en Austin

Jacqueline L. Angel

Profesora de Sociología y de la LBJ School of Public Affairs, Universidad de Texas en Austin

Este texto es una síntesis de “Expansion of Health Care Coverage in Two Federal Countries: Mexico and the United States” que se presentará en la International Conference on Aging in the Americas del 13 al 15 de septiembre en la University of Southern California, Los Ángeles.

1 González Pier, E., M. Barraza, C. Gutiérrez y A. Vargas, (coords), Sistema de Protección Social en Salud: elementos conceptuales, financieros y operativos, México, Secretaría de Salud-Fondo de Cultura Económica, 2006

2 El artículo 77 bis 13 de la Ley General de Salud describe con detalle el mecanismo de financiamiento.

3 El funcionamiento del Seguro Popular en los estados se analiza en Flamand, L. y C. Moreno Jaimes, Seguro popular y federalismo en México: un análisis de política pública. México: Centro de Investigación y Docencia Económicas, 2014