La discusión sobre la forma en que se recaudan y se distribuyen los recursos públicos a nivel federal ha tomado relevancia en el debate político.1 En Jalisco, en los últimos años, se han hecho diversos planteamientos político-institucionales que han puesto en duda la vigencia del sistema nacional de coordinación fiscal vigente.

Después de un proceso en el que se fijaron posturas políticas, se construyeron alianzas entre entidades, se realizaron consultas públicas y se presentaron iniciativas legislativas, existe una ley aprobada para crear un Servicio Estatal Tributario en Jalisco: un SAT tapatío.

En este texto, revisamos el proceso que llevó a Jalisco a lo que parece ser la inminente constitución de un Sistema Estatal Tributario local, y exponemos algunas consideraciones que es importante tomar en cuenta para la creación del SAT tapatío. Nuestro objetivo es que este análisis pueda generar conclusiones que aporten a la construcción de un nuevo federalismo fiscal, tomando como eje central la experiencia de Jalisco, basada en las ideas de autonomía y desarrollo local. Esta es una discusión pertinente en el marco de la celebración de los 200 años de la declaración de Jalisco como “estado libre y soberano”.

Crónica del SAT tapatío

El proceso que llevó a Jalisco a tomar la iniciativa de crear un Servicio de Administración Tributario propio estuvo enmarcado en coyunturas políticas, dinámicas de participación ciudadana e iniciativas locales que culminaron en reformas constitucionales y legales.

Desde 2018, se vislumbraron las posturas del actual gobierno estatal con respecto a la discusión del pacto fiscal. Antes de iniciar su administración, el actual gobernador de Jalisco, Enrique Alfaro Ramírez, declaró (acompañado de diferentes sectores productivos de la entidad) que buscaría “un trato distinto” en la distribución de los recursos por parte de la Federación, argumentando que existen injusticias y aspectos a revisar del actual convenio fiscal.

En 2020, Jalisco fue parte de la creación de la “Alianza Federalista”, conformada por un bloque de diez estados que tenían como principal demanda hacer una revisión del pacto fiscal y del sistema de coordinación fiscal en México.

Como respuesta, el presidente Andrés Manuel López Obrador, después de escuchar distintas posiciones y desacuerdos entre algunos gobiernos estatales con la Federación,2 señaló que si se quería un cambio en el modelo de distribución fiscal, habría que consultarle a la población.

Figura 1. Cronograma de Sucesos Sobre la Discusión del Pacto Fiscal en Jalisco (2018-2023)

Este juego de declaraciones y posicionamientos generó que, en 2021, a propuesta del gobernador jalisciense, el Instituto Electoral y de Participación Ciudadana de Jalisco (IEPC), convocara a la primeraConsulta Pública en Jalisco, precisamente para preguntar a la población si estaba de acuerdo en poder revisar, cada seis años, los términos y condiciones del Pacto de Coordinación Fiscal entre Jalisco y la Federación.

Lo anterior ocurrió en función de dos argumentos principales:este sistema se basa en un acuerdo firmado hace más de cuarenta años, por un lado, y la forma de distribución de recursos de la Federación a los estados es injusta, por el otro. El resultado de la consulta fue la participación de 449 948 personas, distribuidas en las doce regiones de Jalisco, de las cualesel 95 % votó por el sí.

Después de este ejercicio, en 2022, se instalaron mesas de trabajo y análisis entre especialistas y ciudadanía. El resultado fue una iniciativa de reforma constitucional que, en resumen, plantea la posibilidad de que cada seis años se revisen los términos y condiciones del convenio de coordinación fiscal y, sí así se decide, darlo por terminado por no “convenir” a los intereses estatales.

Esta iniciativa tuvo como principal postulado que la recaudación por medio del cobro de contribuciones e impuestos es una facultad originaria de los estados, y que ésta se ha cedido a la Federación a través de convenios de adhesión desactualizados.

Actualmente —en mayo de 2023— el proceso de discusión iniciado en 2018 se ha materializado: se aprobó una reforma a nivel local que permite que el gobernador revise las condiciones del pacto fiscal a nivel federal y, a su vez, la creación del Sistema Estatal Tributario y el Servicio de Administración Tributaria local como un órgano desconcentrado, que tendría como principales funciones:

- Aplicar la legislación fiscal en Jalisco y sus municipios;

- Recaudar las contribuciones, impuestos, derechos, aprovechamientos, productos estatales y cualquier otro ingreso que el Estado tenga derecho a percibir, y

- Regular las contribuciones y participaciones federales y municipales que correspondan a acuerdos de coordinación que se celebren.

Argumentos y consideraciones del SAT tapatío

Una vez narrada la travesía que ha llevado a Jalisco a estar en condiciones de constituir un sistema local de administración tributaria, creemos que hay argumentos a considerar para la creación de este sistema:

Discutir términos y condiciones del sistema de coordinación fiscal

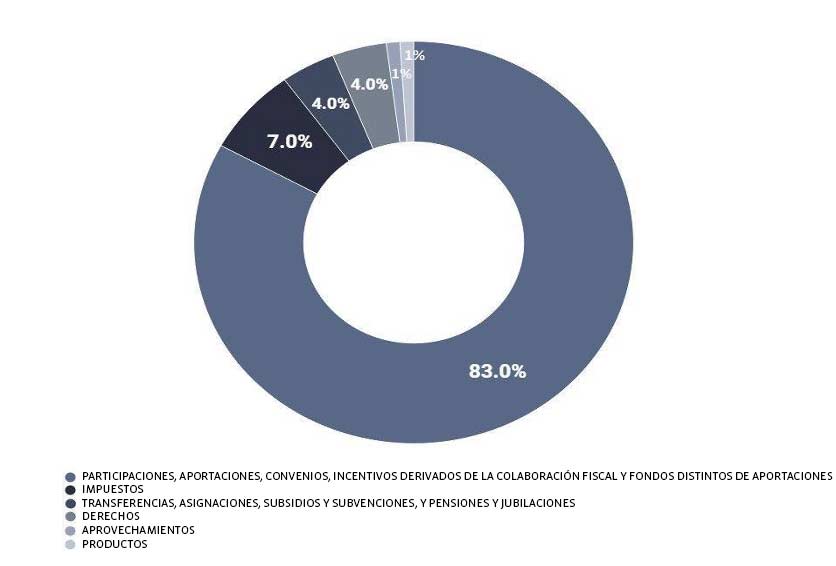

Jalisco, depende en un 83 % de los ingresos provenientes del sistema federal fiscal,3 sumando las participaciones, aportaciones y convenios, así como los incentivos de la propia colaboración fiscal. Esto es similar a lo que ocurre en los otros estados de la República.

Figura 2. Fuentes de ingresos de Jalisco 2023 (en porcentaje)

Ahora bien, en distintas ocasiones se ha declarado que las reformas realizadas y la creación del SAT tapatío no implican la salida automática de Jalisco del sistema nacional de coordinación fiscal. Si bien el sistema local permitirá una gestión más autónoma de los impuestos que se generan en la entidad, es importante no perder de vista que, ser parte del pacto fiscal, implica participar de otro tipo de ingresos, como aquellos derivados del petróleo u otros (mismos que pertenecen al Fondo General de Participaciones, que constituye el 38 %4 del ingreso anual), o bien aquellos que se obtienen a través de los Fondos de Aportaciones Federales (que representan el 28 %5 del ingreso de Jalisco).

Sin embargo, como hemos señalado con anterioridad, la discusión del pacto fiscalno sólo es una cuestión de discutir los montos del gasto federalizado, sino que se trata de cuestionar si el Sistema de Coordinación Fiscal actual (que data de 1978) cumple con sus objetivos de política pública. Un SAT local cuestiona por sí mismo el sistema actual, cuyos indicadores, objetivos y criterios de distribución tienen mucho tiempo sin analizarse con seriedad.

Creación de capacidades organizativas

La creación de un sistema local requiere de estructura administrativa y capacidades institucionales. El SAT tapatío implica generar una estructura de recaudación con engranajes organizativos que logren soportar, administrar, distribuir, vigilar, evaluar y auditar la forma de ejercicio de los recursos que se distribuyan para la propia administración pública estatal (poderes públicos, órganos autónomos, gobiernos municipales, etc.). Para su creación, será fundamental voltear a ver las estructuras fiscales vigentes en Jalisco,6 para equilibrar entre una cultura organizativa y un proceso de cambio institucional que permita una transición ordenada, eficiente y efectiva al sistema estatal tributario.

El reto de la doble tributación: la Coordinación federal

Actualmente, la Constitución federal y la local ponen muy en claro las facultades tributarias de entidades y municipios. Se ha señalado, de manera reiterativa que este sistema local no pretende cobrar dobles impuestos. Esto implica revisar los convenios de recaudación entre Jalisco y la Federación para su reformulación.

Hacia un federalismo fiscal

La creación de este sistema local puede ser un paso significativo para hablar de un nuevo federalismo fiscal. México es un país con muchas diferencias, con gobiernos estatales que caminan a ritmos distintos, con capacidades y demandas diferentes.

Cuestionar el centralismo, con mecanismos institucionales bien diseñados, es la manera de avanzar en materia federal. Es probable que haya mucho que corregir y experimentar en este proceso tapatío, sin embargo, en el marco de los 200 años del bicentenario de nuestra entidad, cabe muy bien poder reclamar autonomía por medio de los dineros. México debe avanzar hacia un federalismo real, progresivo y que reconozca la importancia de los gobiernos locales.

Humberto Trujillo

Maestro en Administración y Políticas Públicas por el Centro de Investigación y Docencia Económica (CIDE).

Diego Carrillo

Maestro en Gobierno y Gestión Pública en América Latina por la Universidad Pompeu Fabra-Barcelona.

1 Sobre todo a partir de la creación de la Alianza Federalista, conformada por un bloque de 10 estados que demandaban una revisión del pacto fiscal.

2 A los del convenio de coordinación se le sumaban, las de la gestión del agua, el Insabi, el Río Santiago, entre otros desacuerdos.

3 Ley de Ingresos del Estado de Jalisco 2023.

4 Porcentaje de acuerdo con la Ley de Ingresos del Estado de Jalisco 2023.

5 Porcentaje de acuerdo con la Ley de Ingresos del Estado de Jalisco 2023.

6 Actualmente es la Dirección General de Ingresos de la Secretaría de la Hacienda Pública, cuenta con 136 Oficinas Recaudadoras distribuidas en los 125 municipios. Dado que el SAT tapatío es un órgano desconcentrado de la Secretaría de la Hacienda Pública, será fundamental no perder de vista ni demeritar la composición, funcionamiento y capacidades institucionales instaladas.