El gasto subnacional, la parte del presupuesto federal transferida a las entidades federativas, es uno de los elementos más importantes del gasto público en México. Esto es así tanto por su volumen (suman 2.4 billones de pesos, alrededor de un tercio del gasto total de la federación), como por la dependencia hacia estos recursos que han desarrollado los estados (en promedio, el 90 % de los ingresos de las entidades provienen de esta fuente). Es fácil ver por qué desde hace décadas los gobernadores tienen tanto interés en el modo en que estos fondos se distribuyen.

Ilustración: Víctor Solís

Los gobernadores han llegado incluso a la confrontación política con el Ejecutivo federal cuando no se han visto favorecidos. Uno de los choques más recordados en torno al funcionamiento del federalismo fiscal ocurrió en el 2002, en el sexenio de Vicente Fox. En esa ocasión, gobernadores de oposición acusaron al entonces presidente de favorecer a las entidades gobernadas por panistas, en detrimento de los estados gobernados de oposición. La solución a este conflicto pasó por abrir el presupuesto a la negociación con las entidades, sobre todo en los fondos no condicionados por el Gobierno Federal.1

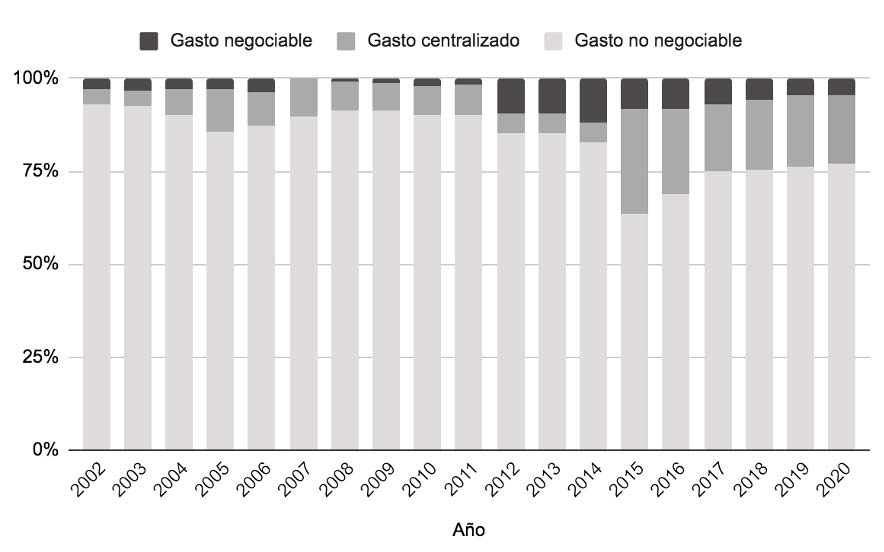

La constitución de Morena como la fuerza política mayoritaria en la Cámara de Diputados, la instancia encargada de aprobar el Presupuesto de Egresos de la Federación (PEF), rompió con este arreglo. A partir de 2018 vemos una caída en el gasto negociable: aquel integrado por recursos sin fórmulas de asignación claras, y que por lo tanto se prestan a una asignación con motivos alejados de la eficiencia económica (Figura 1). Concretamente, el gasto negociable se compone de fondos como los contenidos en el Ramo 23, identificado en la opinión pública como el ‘Ramo de los Moches’, y a través del cual se etiquetaron recursos para proyectos de los que los legisladores podían obtener beneficios personales.

Figura 1. Evolución del gasto centralizado, negociable y no negociable

Fuente: Elaboración propia con datos de la SHCP

Por un lado, esta disminución en los recursos negociables podría explicarse porque, al haber una fracción parlamentaria mayoritaria, se suprimió la necesidad de entregar recursos a los legisladores de fuerzas políticas diferentes a la del presidente para que, con su voto, den legitimidad al PEF en turno.2 Por otro lado, esta caída se explica porque ya no es necesario negociar con los recursos públicos para obtener votos que ayuden a concretar otras iniciativas del Ejecutivo.

Con estos fondos eliminados y con las participaciones y aportaciones (el gasto no negociable) atadas a las fórmulas establecidas en la Ley de Coordinación Fiscal, podríamos pensar que el gasto federalizado se ha vuelto más transparente. Sin embargo, hay un componente que se escapa de los análisis del federalismo fiscal en México y que modifica estas conclusiones: el Gasto Centralizado. Estas erogaciones son ejercidas a discreción del Ejecutivo en las entidades federativas y se centran en proyectos de inversión y programas de subsidios ejercidos por las dependencias que conforman la Administración Pública Federal (principalmente las Secretarías de Estado), las entidades de control presupuestario directo (como el Instituto Mexicano del Seguro Social y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado) y las empresas productivas del Estado (Comisión Federal de Electricidad y Pemex). Este concepto incluye, por ejemplo, el gasto en caminos y carreteras, en programas de subsidios agrícolas y en proyectos de infraestructura como la refinería de Dos Bocas.

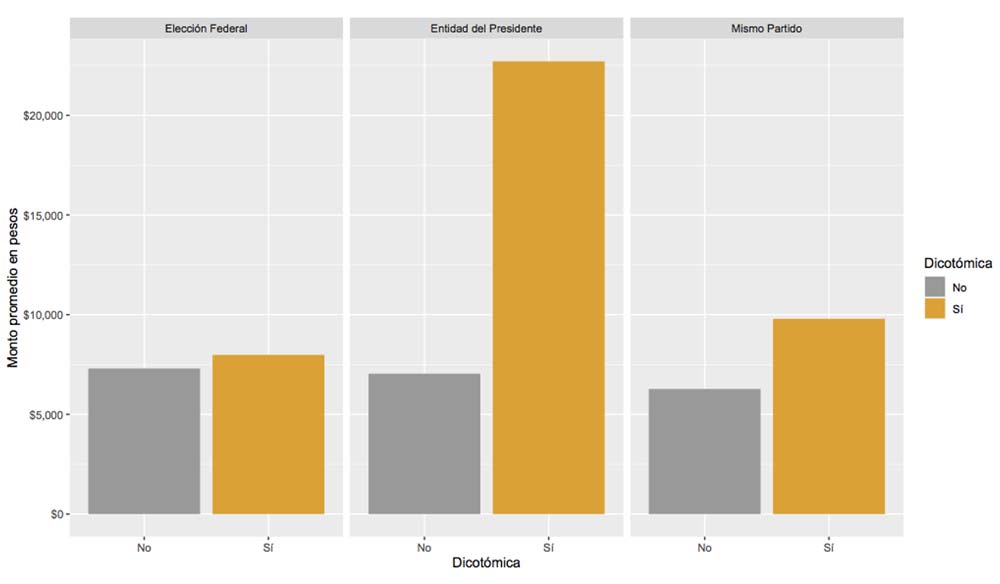

Entonces, ¿verdaderamente han dejado de existir determinantes políticos en la distribución de los recursos federales a las entidades, como lo argumenta el partido en el poder? ¿Hay un piso parejo para todos los estados en la recepción de estos recursos? Para darnos una idea de lo anterior, observamos cómo se comporta el Gasto Centralizado del 2002 al 2020 cuando el ejecutivo estatal y el federal son del mismo partido, cuando es el estado de procedencia del Presidente o bien, cuando hay elecciones federales.

Figura 2. Gasto Centralizado promedio por variable política

Fuente: Elaboración propia con datos de la SHCP

Como vemos en la Figura 2, el promedio de Gasto Centralizado es mayor en estas tres situaciones. Así, hacemos la conjetura de que, debido a la naturaleza opaca de estas asignaciones, las condiciones contextuales de las entidades federativas influyen en el Gasto Centralizado. Para probar esta hipótesis de manera empírica, construimos una base de datos con todas las asignaciones federales a los estados, así como distintas variables económicas, demográficas y políticas, del 2002 al 2020. Encontramos los siguientes resultados.

En primer lugar, resulta que un porcentaje más alto de legisladores simpatizantes del Ejecutivo Federal de una entidad (lo que incluye a los legisladores de partidos en alianzas públicas) resulta en que caiga el Gasto Centralizado que recibe esa misma entidad. Lo anterior implica que este instrumento podría ser usado para reorientar el sentido de los votos de entidades con facciones parlamentarias opositoras, más que para favorecer a entidades afines. Entonces esta es, como el Ramo 23 en su momento, una herramienta de cabildeo de votos de Grupos Parlamentarios ajenos a la influencia más inmediata del Ejecutivo Federal.

En segundo lugar, encontramos que la coincidencia partidista entre el presidente y el gobernador de una entidad incrementa el Gasto Centralizado. Esto es, se dota de más recursos a las Entidades con gobiernos estatales cuyo partido en el poder coincide con el del Ejecutivo Federal y en los que no se anticipan niveles de competencia electoral elevados. Esto indicaría cierta aversión al riesgo por parte del gobierno federal. Además, este resultado le da la razón a la crítica que los gobernadores hacían al presidente Fox a inicios del siglo.

En tercer lugar, la entidad de nacimiento del presidente en turno se ve sistemáticamente favorecida a través de mayores asignaciones del Gasto Centralizado. El ejemplo más visible es la refinería de Dos Bocas en Tabasco, entidad de donde es oriundo López Obrador, y que entre 2020 y 2022 ha recibido 131 000 103 millones de pesos de 2021. Más aún: las decisiones arbitrarias en el gasto público implican también una elección sobre qué entidades se recuperan con mayor velocidad de la crisis generada por la pandemia: la Secretaría de Hacienda y Crédito Público ha mencionado que gracias a la refinería, Tabasco fue la primera Entidad Federativa en recuperar los niveles de empleo formal pre-pandemia.

Por último, comprobamos que en los años con elecciones federales se registra un aumento sistemático en el Gasto Centralizado. Esto puede significar que en los años con elecciones el gasto en carreteras, subsidios y demás proyectos a cargo de las secretarías de estado, escala para obtener algún beneficio político en los estados.

Así, se comprueba que esta vertiente del gasto federal es arbitraria ya que depende del Ejecutivo en turno y de las condiciones políticas del momento. De manera preocupante, estos recursos se encuentran en uno de los niveles más altos desde que hay información disponible: uno de cada cinco pesos de gasto subnacional son asignados bajo este esquema. Este hallazgo tiene tres implicaciones para la discusión actual en torno a la operación de nuestro federalismo fiscal.

En primer lugar, el hecho de que las transferencias intergubernamentales se asignen bajo criterios ajenos a la eficiencia o a la progresividad es especialmente relevante en el contexto mexicano, en donde los ingresos públicos son escasos y el gasto gubernamental tiene apenas efectos sobre la pobreza y la desigualdad.3 En última instancia, un gasto público deficiente compromete la realización de derechos humanos, uno de los fines de la regulación constitucional de la economía en México.4

En segundo lugar, esta conclusión tiene implicaciones sobre el rol del Poder Legislativo en la aprobación del PEF. Contrario a lo que se ha pregonado, la arbitrariedad en el reparto de los recursos públicos a las entidades federativas no se combate al anular a la Cámara de Diputados de la discusión del presupuesto anual. Entonces, ¿cómo lograr un mejor manejo de las finanzas públicas y su relación con las transferencias subnacionales? La respuesta pasa por asumir los intereses políticos de los tomadores de decisiones en la distribución subnacional del gasto público, condicionando sus decisiones a criterios técnicos y mecanismos efectivos de rendición de cuentas.5

Por último, estos resultados se relacionan con la intención expresada por algunos gobernadores en los últimos meses sobre la conveniencia de seguir dentro del Sistema Nacional de Coordinación Fiscal (SNCF).6 El caso que más lejos ha llegado es el del gobierno del estado de Jalisco, donde se ha promovido una consulta ciudadana al respecto. El argumento de fondo es que hay un reparto injusto y arbitrario de los recursos. Los hallazgos de este trabajo matizan estas posturas, ya que solo las transferencias discrecionales se determinan a partir de factores políticos, y no las transferencias que forman parte del SNCF. Al final, esto podría redituar en que los tomadores de decisiones apunten al diseño de mecanismos de control sobre los fondos con más espacio para la discrecionalidad.

Alejandro Moreno Jiménez

Estudiante doctorado en la Universidad de York

Emmanuel Ramírez Casillas

Investigador en Fundar Centro de Análisis e Investigación

1 Véase: Merino, M. “Nuevo federalismo, nuevos conflictos”, Soledad Loaeza y Jean-François Prud’homme, coordinadores. Los grandes problemas de México, XIV. Instituciones y procesos políticos. El Colegio de México, 2010.

2 Ugalde, L. C. La negociación política del presupuesto en México 1997-2012. El impacto sobre la composición y ejecución del gasto público, Integralia, Senado de la República, Sitesa, México, 2014.

3 Véase: Scott, J., y otros. “Inequality and fiscal redistribution in Mexico”, Documento de trabajo del CEQ, (65), 2017.

4 Véase: Reisch, N. “Taxation and Human Rights: Mapping the Landscape”, Tax, Inequality, and Human Rights, Oxford University Press, 2019, pp. 33-58.

5 Véase: Fedelino, A., y otros. “Bridging public financial management and fiscal decentralization reforms in developing countries”, Public financial management and its emerging architecture, 2013, pp. 363-388. Véase también: Boex, J., y Kelly, R. “Fiscal federalism and intergovernmental financial relations”, The international handbook of public financial management, Palgrave Macmillan, Londres, 2013, pp. 259-280.

6 El SNCF establece los modos en que los tres niveles de gobierno se organizan para la gestión de la Hacienda Pública. Bajo este acuerdo, las entidades federativas ceden parte de su soberanía tributaria a la Federación a cambio de recibir una parte de los recursos que se recaudan.

Creo que al análisis de Alex y Emmanuel les falta cuestionar los fondos que si son distribuibles por fórmulas en el actual SCF, no dar por sentado que por ello son eficientes, tal ve son sólo transparentes, de hecho el SCF nació como alternativa a que cada Entidad Federativa realizará todo el proceso de recaudación, y en su lugar la Federación que contaba con mejor infraestructura para ello la realizará. Sólo una sugerencia.