Las reglas fiscales son instrumentos que operan con la finalidad de controlar la política fiscal en los países. Conceptualmente, en ellas se imponen límites numéricos, u otras medidas de control, con la finalidad de corregir distorsiones provocadas por los incentivos y las presiones políticas para aumentar el gasto, profundizar el déficit y exceder el endeudamiento. Durante las últimas dos décadas, la utilización de reglas fiscales ha tenido un aumento significativo alrededor del mundo.

Ilustración: Oldemar González

Si bien la evidencia internacional ha destacado algunos beneficios a partir de su implementación, las experiencias de América Latina en la puesta en marcha y los resultados han sido heterogéneos. La revisión de las experiencias internacionales en esta materia provee lecciones de política importantes para futuros cambios en las normas de responsabilidad fiscal nacional y subnacional en los países, en especial ante las condiciones que la pandemia de covid-19 y las inminentes urgencias climáticas han impuesto al sector público y a la institucionalidad fiscal intergubernamental.

En algunos países, la experiencia acumulada en torno a las reglas fiscales ha traído consigo diseños presupuestarios más adecuados para algunos de los desafíos actuales de las finanzas públicas, dentro de los cuales se encuentran los que protegen la inversión en capital físico, otros que buscan la estabilización macroeconómica tomando en cuenta la posición del ciclo económico, y los que consideran la importancia de los recursos naturales en los ingresos del gobierno. No obstante, los estudios empíricos que han evaluado su resultado muestran el persistente sesgo procíclico de las reglas fiscales tradicionales, sus limitaciones para reducir los niveles de deuda de manera significativa y su sesgo hacia el gasto corriente en detrimento del gasto en capital.

En un artículo recientemente publicado subrayamos que las limitaciones y potencialidades de la arquitectura fiscal subnacional de un país, y particularmente el diseño de reglas fiscales, se relacionan con la estructura institucional y las principales características de su desempeño macro fiscal. Destacan, pues, la organización institucional, su grado de desarrollo relativo, y la asimetría que existe entre las responsabilidades de gasto y las capacidades para recaudar ingresos propios (lo que se conoce como asimetrías verticales) como elementos centrales para tener en cuenta en el diseño y seguimiento de los componentes de la institucionalidad fiscal intergubernamental y su relación con la regla fiscal vigente. A su vez, estas características les dan forma a las reglas fiscales y sugieren qué indicador a monitorear debería priorizarse, ya sea gasto, déficit o deuda.

En el caso de los países especializados en recursos naturales en la región, como Bolivia, Colombia y Perú, se observa una alta descentralización de los gastos en infraestructura, característica relevante que, de no tomarse en cuenta, puede derivar en insuficiencias causadas directamente por choques macroeconómicos. A su vez, aquellos países que registran alta descentralización de algunas funciones del gasto social, como los países más descentralizados de la región (Argentina, Brasil, México y Colombia), pueden verse particularmente afectados ante choques como la pandemia por el aumento desproporcionado de sus gastos y responsabilidades.

Como surge también de la revisión teórica y empírica que realizamos en el artículo ya citado, los factores de contexto son muy importantes en el cumplimiento de las reglas fiscales subnacionales. Elementos usualmente mencionados son: (i) el desequilibrio entre responsabilidades de gasto subnacional y la capacidad de generar ingresos propios, (ii) el historial de operaciones de rescate (“bail out”) por parte de los gobiernos centrales en favor de jurisdicciones insolventes para el pago de deuda, (iii) la coordinación intergubernamental, y (iv) las relaciones de poder entre autoridades subnacionales.

En América Latina, las reglas subnacionales cobran particular importancia, ya que las primeras reglas fiscales implementadas en la segunda mitad de los años noventa nacen como una manera de limitar el endeudamiento subnacional. En la región, Argentina, Brasil y Colombia son los países con un mayor camino recorrido en el diseño y cambios en sus reglas fiscales de los gobiernos subnacionales. Una revisión a su historia permite observar su aparición frente a aumentos considerables de endeudamientos, así como también explorar la economía política que circundó las negociaciones y las recontrataciones de las deudas estaduales o provinciales.

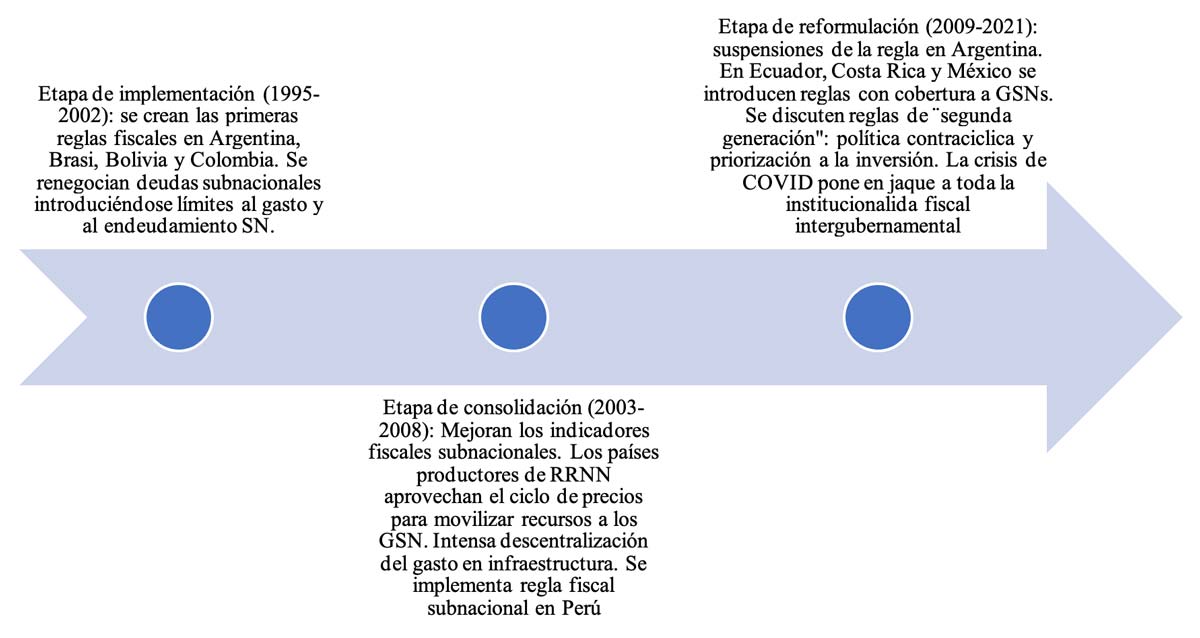

La historia de las reglas fiscales subnacionales en la región, si bien corta, ha sido intensa y cambiante, identificándose tres períodos en su evolución: implementación, consolidación y reformulación.

Principales hitos de las reglas fiscales subnacionales en América Latina

Fuente: elaboración propia

Durante el primer período, marcado por el deterioro de las cuentas fiscales subnacionales, se aprobaron reglas fiscales en Argentina, Brasil, Bolivia y Colombia como una manera de controlar el excesivo endeudamiento subnacional de fines de los noventa y principios de los 2000. Su objetivo principal era la sostenibilidad de mediano y largo plazo, especialmente la evolución de la deuda pública. Para ello se implementaron controles del gasto y del endeudamiento, acompañados por programas de renegociación y facilidades en la deuda pública subnacional y planes de ajuste con trayectoria al equilibrio fiscal. En los casos de los países federales, este diseño facilitó la economía política de su implementación.

En el segundo periodo, que empieza alrededor de 2003, se registra una significativa mejora de las cuentas fiscales subnacionales como producto del aumento de los ingresos, fundamentalmente a partir del aumento de las transferencias provenientes del gobierno central y de reformas en la asignación y distribución de los ingresos provenientes de recursos naturales. Esta mejora generalizada en las finanzas subnacionales permite ampliar la cobertura de algunas reglas fiscales; incorporar nuevos mecanismos y objetivos en la institucionalidad fiscal intergubernamental; consolidar el enfoque contractual entre los gobiernos centrales y los subnacionales, y lograr una significativa reducción de la relación deuda pública sobre PIB, a partir del fuerte aumento de los ingresos y el crecimiento del nivel de actividad. El crecimiento del ingreso y la bonanza en los precios de los recursos naturales, junto con la demostración del carácter procíclico de las reglas fiscales vigentes, llevó a considerar la incorporación de instrumentos contracíclicos en las reglas fiscales y la institucionalidad fiscal intergubernamental. Adicionalmente, la creciente descentralización de las responsabilidades de gasto en infraestructura condujo a la búsqueda por atender de manera adecuada los gastos en capital en las reglas fiscales para evitar un sesgo antiinversión.

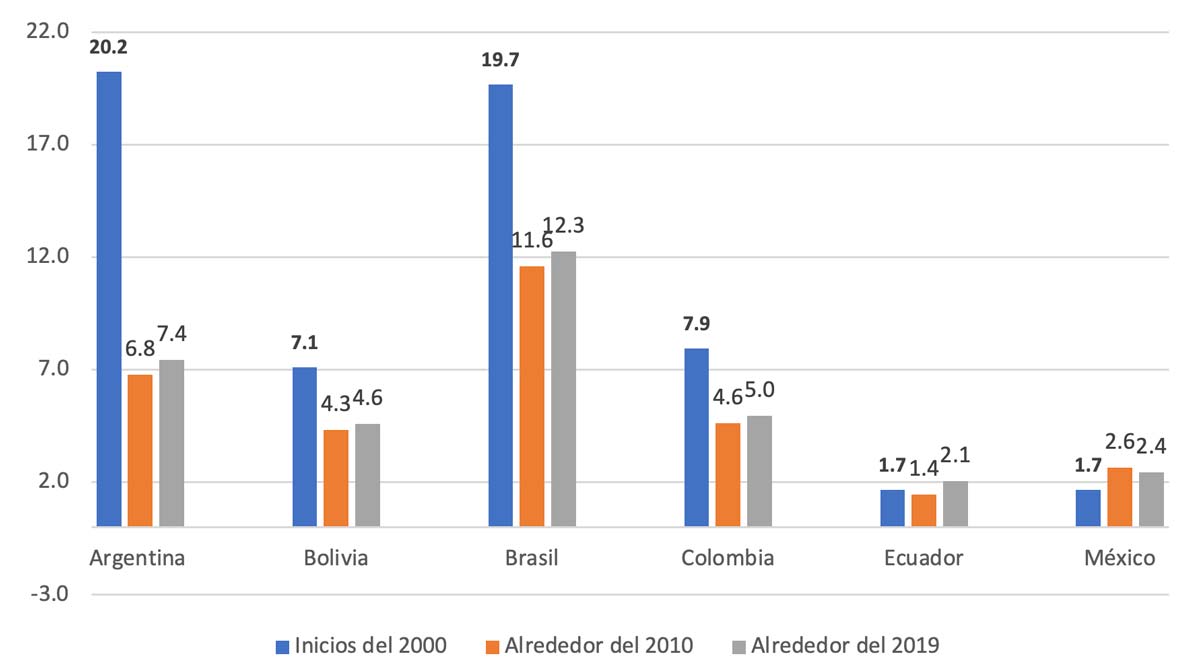

El tercer período, de reformulación de las reglas y la institucionalidad fiscal intergubernamental, se caracteriza por situarse entre dos crisis generalizadas: la crisis financiera internacional de 2008 y 2009 y la crisis originada en la pandemia de covid-19 (2020-2021). Si bien la crisis de 2008 y 2009 impactó en las finanzas públicas intergubernamentales de la región, provocando una caída en los recursos fiscales y aumento en los niveles de endeudamiento, su impacto fue acotado y en los años subsiguientes los indicadores fiscales subnacionales siguieron mejorando. Recién a partir de 2014, la deuda subnacional empezó a aumentar de manera constante en la región hasta el presente.

Gráfico. América Latina, países seleccionados: deuda pública subnacional como porcentaje del PIB, finales de los noventa-2019

Fuente: elaboración propia con datos de CEPAL, sobre la base de cifras oficiales de los países.

Las cifras de Brasil son agregadas, incluyen a las municipalidades. En Bolivia, las cifras incluyen a los gobiernos autónomos municipales y departamentales. Los datos de Argentina son solo de provincias. En Colombia se consideran a las entidades de orden territorial, en México incluyen a gobiernos estatales y municipales.

Durante este último periodo se siguieron adoptando reglas fiscales en aquellos países que aún no las tenían (Costa Rica y Ecuador). Si bien los países pudieron sobrellevar de mucho mejor manera la crisis de 2008 y 2009 que en periodos anteriores, existe consenso en que el espacio fiscal que permitió encararla de manera exitosa se logró más por el aumento de los ingresos fiscales, a través del aumento de la actividad económica y del precio de las materias primas, que por la institucionalidad fiscal. Por el contrario, los pocos trabajos empíricos existentes demuestran que las reglas permitieron mayoritariamente un comportamiento altamente expansivo y procíclico del gasto en el período de la bonanza. En ese sentido, la crisis de 2008 y 2009 pone de manifiesto las limitaciones de la institucionalidad fiscal intergubernamental que se relacionaban con ausencia o debilidad de las cláusulas de escape (instrumentos que permitan suspender o ampliar el espacio de política frente a las crisis); sesgo antiinversión, falta de mecanismos contracíclicos, y la inexistencia de mecanismos de igualación ante las altas disparidades territoriales.

Adicionalmente, los efectos de la pandemia han sumado argumentos a favor de reformas que fortalezcan la arquitectura fiscal intergubernamental mediante la implementación de reglas fiscales subnacionales que incluyan mecanismos contracíclicos y un tratamiento diferenciado al gasto en capital; la creación o aprovechamiento de las cláusulas de escape; la adopción de marcos fiscales que permitan consolidar los indicadores fiscales de los gobiernos centrales con las finanzas subnacionales en un enfoque de mediano plazo; así como la introducción de consejos fiscales con la intención de reforzar las capacidades de monitoreo y evaluación del comportamiento de las finanzas públicas.

En este contexto, aparece el desafío de poder atender dos objetivos centrales de las finanzas públicas y sus consecuentes tensiones: por un lado, estabilización para enfrentar los dilemas del ciclo económico; por el otro, atender la sostenibilidad de las finanzas públicas a mediano plazo. Como se revisa en detalle en el artículo ya señalado, a las reglas cuantitativas le ha resultado casi imposible balancear estos dos objetivos.

En efecto, el nuevo diseño de las reglas fiscales subnacionales no sólo debiera atender la disciplina fiscal subnacional —controlando gastos y endeudamiento, de manera de que no afecten el rol de estabilización macroeconómica—, sino que también debiera tener en cuenta la creciente descentralización de las responsabilidades del gasto en servicios sociales y en infraestructura, incluyendo un tratamiento diferente para los gastos de capital.

Este nuevo diseño debe considerar que las reglas fiscales subnacionales son parte de instituciones que lo incluyen y le dan forma, como las reglas fiscales nacionales y la institucionalidad fiscal intergubernamental. Las reglas fiscales debieran llevar, en un diseño más amplio, a buscar su complemento en un conjunto de instituciones fiscales adicionales, como son el marco fiscal de mediano plazo, los sistemas de transferencias intergubernamentales y las instituciones de control y monitoreo fiscal.

Tomar en consideración estos criterios permitiría fortalecer un marco institucional intergubernamental que potencie la estabilidad y sostenibilidad macroeconómica, la transparencia y la rendición de cuentas y evitar el atajo reputacional o la fiscalidad ornamental que han sesgado frecuentemente a estas reglas fiscales en nuestra región.

Jaime Bonet

Gerente del Banco de la República en Cartagena y Director del Centro de Estudios Económicos Regionales (CEER)

Juan Pablo Jiménez

Profesor de Finanzas Públicas de la Facultad Latinoamericana de Ciencias Sociales (FLACSO)-Buenos Aires e Investigador de la Asociación Iberoamericana de Financiación Local (AIFIL)

Leonardo Letelier

Profesor titular del Instituto de Asuntos Públicos de la Universidad de Chile

Ignacio Ruelas Ávila

Economista Asistente de investigación en el Centro de Investigación y Docencia Económicas (CIDE, Región Centro)

Las opiniones y posibles errores son solamente responsabilidad de los autores y no comprometen a sus respectivas instituciones.

Este artículo resume los principales argumentos de la reciente publicación “Reglas fiscales subnacionales: revisión empírica, experiencias internacionales y sus desafíos en la nueva institucionalidad fiscal post pandemia”, Documentos de Trabajo Sobre Economía Regional y Urbana núm.° 300, Banco de la República – Sucursal Cartagena, Colombia.