Generalmente, en el debate sobre el federalismo fiscal mexicano sobresale el tema de la dependencia financiera de los gobiernos estatales. En efecto, del total de sus ingresos, 9 de cada 10 pesos provienen de las transferencias federales. Sin embargo, ¿esto quiere decir que también dependen del gobierno federal para tomar sus decisiones de gasto? No necesariamente. En términos generales, el poder de gasto se define como la capacidad que tienen los gobiernos para determinar su gasto público.1 Para el caso mexicano, los estudios comparados muestran resultados contrastantes: para unos, los gobiernos subnacionales tienen una autonomía balanceada,2 pero otros indican lo contrario.3

Ilustración: Víctor Solís

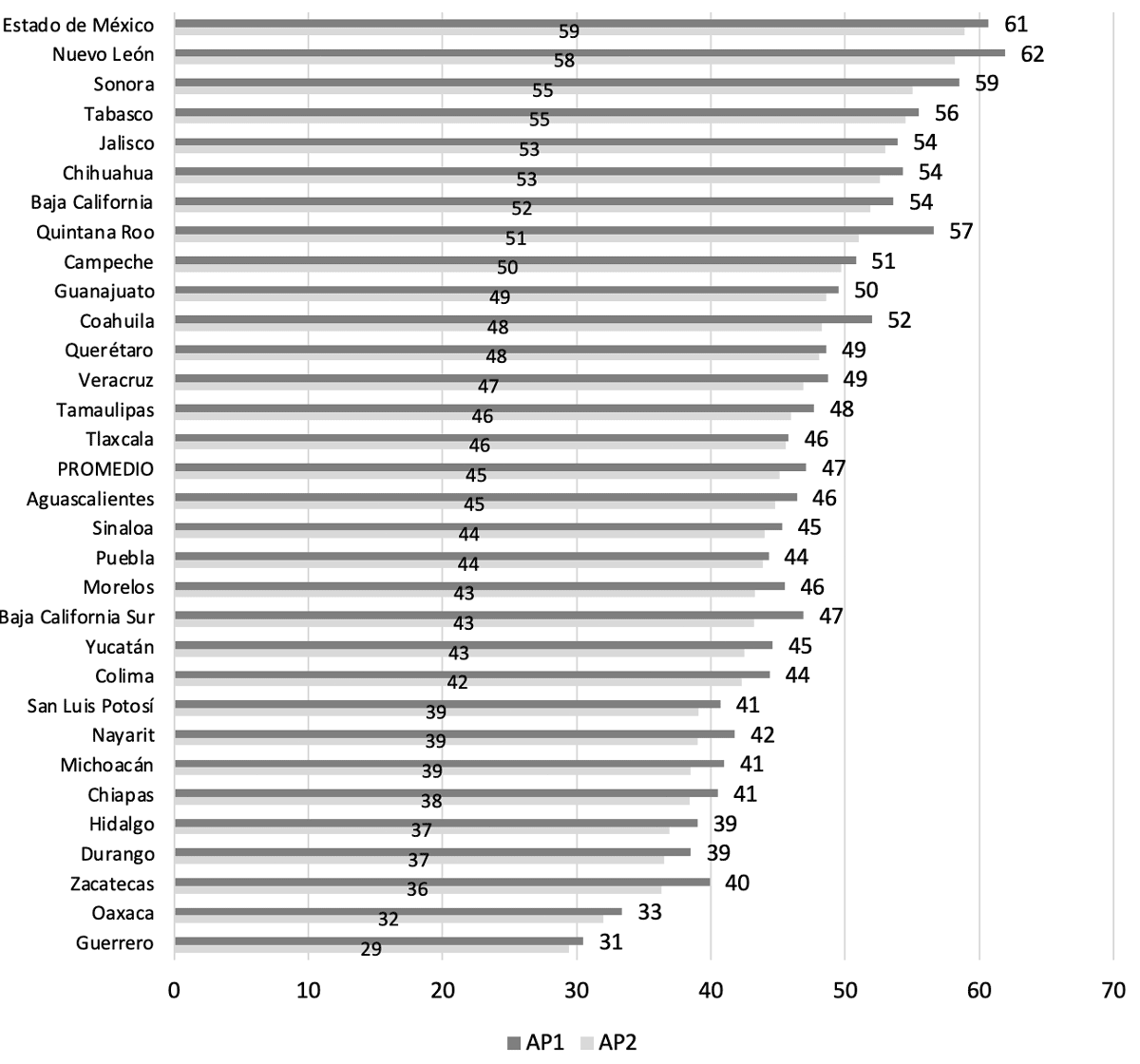

Para conocer lo que sucede al respecto, aquí se muestran cuatro indicadores que tratan de dar cuenta del poder de gasto de los estados durante el periodo 2001-2017. Los primeros dos miden la autonomía potencial (AP) a partir de los ingresos de libre disposición. El primer indicador (AP1) es el porcentaje que representa la suma de los ingresos propios y las participaciones con respecto al total de los ingresos. El segundo (AP2) es el porcentaje de la suma de los ingresos propios, las participaciones y los financiamientos con respecto a los ingresos totales. Este indicador es importante porque los gobiernos estatales pueden recurrir a la contratación de deuda para contar con más recursos y determinar su destino.

Los otros dos indicadores miden la autonomía efectiva (AE) a partir del gasto ejercido una vez que se descuentan las aportaciones y los montos destinados al pago de la deuda pública. El indicador AE1 se refiere al porcentaje que representa el gasto ejercido menos las aportaciones con respecto al gasto total. Si bien en un primer momento los gobiernos pueden aumentar sus recursos por medio de la deuda pública, en un segundo momento deben cumplir con las obligaciones adquiridas. Por ello, el indicador AE2 consiste en el porcentaje que representa el gasto ejercido menos las aportaciones y el pago de la deuda pública con respecto al gasto total.

En la gráfica 1 se exponen los valores promedio de los indicadores AP1 y AP2 en el periodo 2001-2017. Con ambos se observa una importante heterogeneidad entre los estados. En promedio, la AP1 es de 45 %, con un máximo de 59 % en el Estado de México y un mínimo de 29 % en Guerrero. Esto quiere decir que en el primer caso, el gobierno controla el destino de 6 de cada 10 pesos, mientras que en el segundo sólo son 3 de cada 10. Desde otro punto de vista, esto quiere decir que en el Estado de México el gobierno federal decide el gasto de 4 de cada 10 pesos, mientras que en Guerrero decide 7 de cada 10. Por supuesto, esto se debe a la naturaleza y a las fórmulas de distribución de las transferencias federales. Pero lo que aquí se quiere destacar es el diferente grado de autonomía de gasto de cada gobierno estatal. El Estado de México tiene más poder de gasto que Guerrero, ya que decide de forma autónoma una mayor cantidad de recursos, mientras que en Guerrero es el gobierno federal, vía los recursos etiquetados, quien tiene el control sobre la mayoría del gasto.

Con relación al indicador AP2, el promedio es de 47 %, un poco mayor a la AP1. Esto se explica porque considera los ingresos que se obtienen mediante financiamientos, lo cual aumenta la bolsa de recursos autónomos de los gobiernos estatales. Con la AP2, Nuevo León posee el mayor grado de autonomía, con 62 %, mientras que Guerrero tiene 31 %. La diferencia entre la AP1 y la AP2 indica que los estados recurren a los financiamientos de forma constante. Aunque esto por sí mismo no es negativo, cabe decir que algunos estudios han demostrado que la contratación de deuda pública se relaciona débilmente con un mayor gasto en inversión pública (precisamente el objetivo de este tipo de recursos).4 Detrás de estos promedios se ocultan datos interesantes. Por ejemplo, en Nuevo León, a partir de 2010 se adquirieron más recursos por medio de los financiamientos. En este año su AP1 fue de 56 %, pero con los financiamientos la AP2 llegó a 63 %. Recientemente, en 2017, los valores fueron de 62 y 73 %, respectivamente. En Quintana Roo se observó un patrón similar, por ejemplo, en 2017 la AP1 fue de 54 % y la AP2 llegó a 74 %. Sin embargo, esas deudas tarde o temprano se tienen que pagar. Más adelante se verá cuántos recursos absorben tales compromisos.

Gráfica 1. AP1 y AP2 promedio, 2001-2017

Fuente: elaboración propia con datos del INEGI

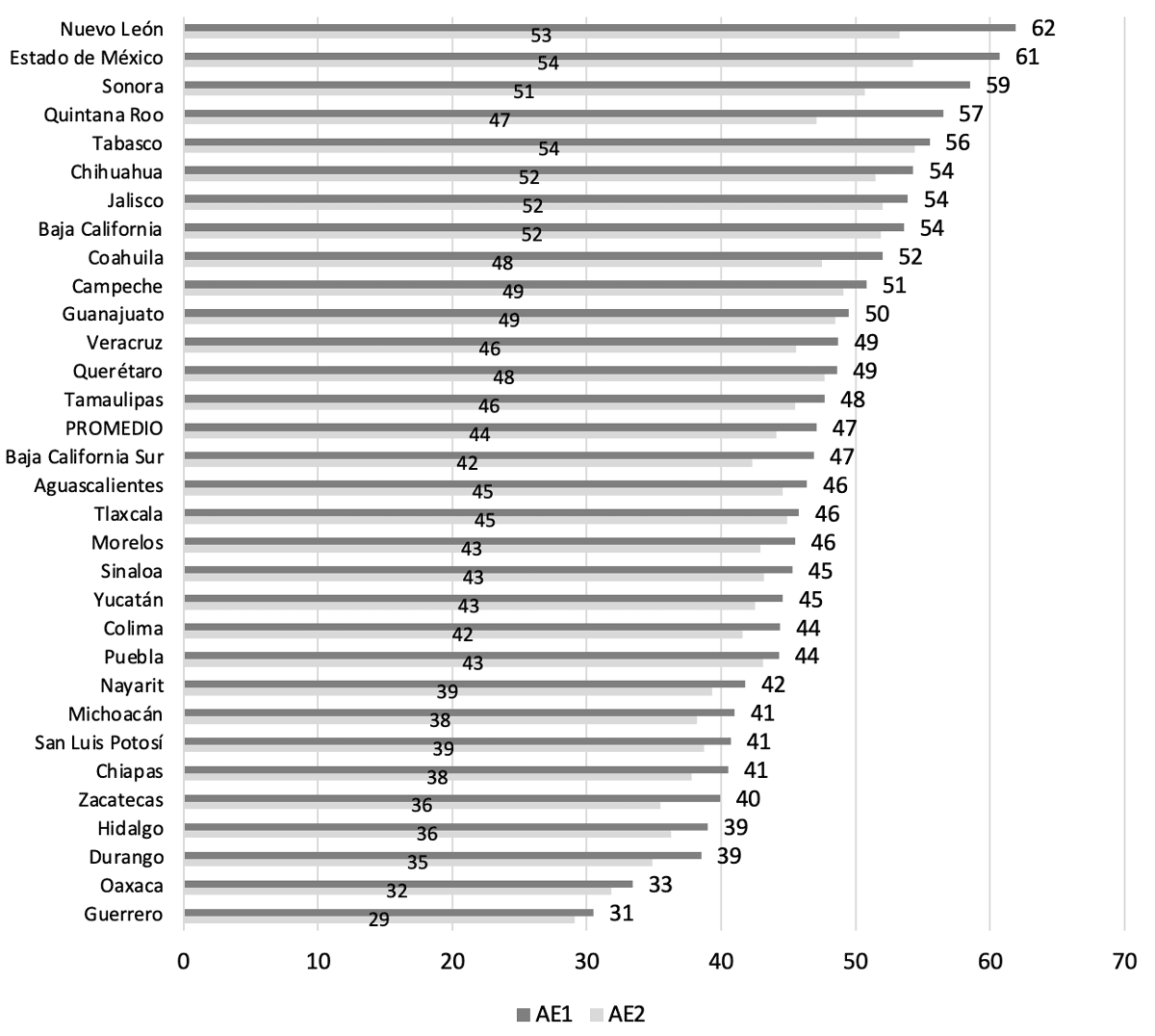

Mientras que la autonomía potencial del gasto se basa en los ingresos de libre disposición, la autonomía efectiva se basa en el gasto ejercido una vez que se descuentan las aportaciones (recursos etiquetados por el gobierno federal) y el pago de la deuda pública. En la gráfica 2 se observa que la heterogeneidad en los niveles de poder de gasto prevalece. El promedio de la AE1 es de 47 %, con un máximo de 62 % en Nuevo León y un mínimo de 31 % en Guerrero. El indicador AE2 muestra el porcentaje de recursos de libre disposición una vez que se han descontado las aportaciones y el pago de la deuda. Por esta razón, su promedio es menor: de 44 %, con un máximo de 54 % en Tabasco y Estado de México, y un mínimo de 29 % en Guerrero. Además, se aprecia que el impacto del pago de la deuda pública sobre los recursos disponibles es diferente entre los estados. Por ejemplo, en Quintana Roo el pago de la deuda implicó 9.4 puntos porcentuales menos; en Nuevo León la reducción fue de 8.6 puntos, y en Sonora fue de 8.4. En contraste, en 11 estados la diferencia entre ambos indicadores fue menor a 2 %.

Gráfica 2. AE1 y AE2 promedio, 2001-2017

Fuente: elaboración propia con datos del INEGI

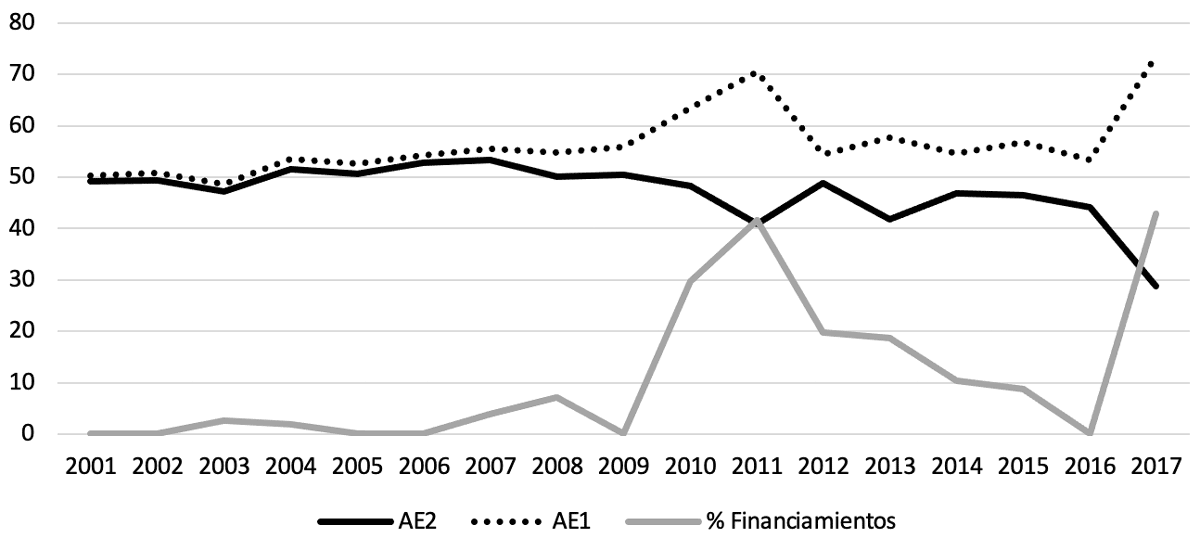

Cuando se analizan algunos casos de forma longitudinal, se aprecia con mayor claridad los efectos del pago de la deuda pública sobre el poder de gasto. En la gráfica 3 se exponen los valores de la AE1 y AE2, así como el porcentaje que representaron los financiamientos respecto a los ingresos totales en Quintana Roo. Entre 2001 y 2006 el porcentaje de los financiamientos estuvo por debajo de 3 %, incluso en varios años fue de cero. En 2007 se contrataron financiamientos, cuyo pago se reflejó de inmediato en 2008, fecha en la que inició la separación entre los porcentajes de la AE1 y la AE2. Los años con más diferencia fueron 2010, 2011 y 2017. Por ejemplo, en 2017 ocurrió la mayor reducción del periodo: la AE1 fue 74 %y la AE2 fue de 29 %, es decir, 45 puntos menos. Como se observa, en este mismo año se adquirieron nuevos financiamientos, cuyo impacto en el poder de gasto se verá reflejado en los siguientes años.

Gráfica 3. Quintana Roo: AE1, AE2 y financiamientos, 2001-2017

Fuente: elaboración propia con datos del INEGI

En suma, aunque los ingresos estatales dependen de manera importante de las transferencias federales, esto no quiere decir que todos los estados tengan una limitada capacidad de acción para determinar su gasto o que el gobierno federal influya de manera absoluta en sus decisiones. En primer lugar, el país muestra diferencias importantes en el poder de gasto de los estados: algunos tienen más poder que otros, no hay igualdad para determinar sus decisiones sobre el destino de los recursos. Sin embargo, pueden aumentar sus recursos por medio de la contratación de deuda pública. En este punto, sólo el gobierno estatal y su congreso toman la decisión. Pero esto tiene un costo futuro en el poder de gasto. En efecto, una vez que se descuentan las aportaciones y el pago de la deuda, los recursos disponibles se reducen. En este tema también hay diferencias. Los estados que decidieron contratar altos niveles de deuda son precisamente los que están destinando una parte considerable de su gasto al pago respectivo. Esta reducción de autonomía no se debe a una intervención del gobierno federal, sino a las propias decisiones de los gobiernos estatales. Además, con la pandemia de covid-19 la recaudación en 2020 disminuyó, y algunos gobiernos volvieron a recurrir a la deuda pública. Por lo tanto, en los siguientes años veremos cómo el pago de la deuda absorbe más recursos y el poder de gasto disminuye. Esto sin duda traerá importantes consecuencias, ya que la cobija presupuestaria se está haciendo más pequeña.

José Said Sánchez Martínez

Profesor-investigador, El Colegio de Jalisco

1 Hansjörg Blöchliger, S., y Wallau, D. “The spending power of sub-central governments: a pilot study”, OECD Fiscal Federalism Working Papers, núm. 8, 2009.

2 Hansjörg Blöchliger, S., y Kantorowicz, J. “Fiscal constitutions: The fundamental drivers of intergovernmental fiscal policy”, Institutions of Intergovernmental Fiscal Relations: Challenges Ahead, editado por Junghun, K., Hansjörg Blöchliger, S., OECD Publishing, Paris, 2015, pp. 53-80.

3 Dougherty, S., y Phillips, L.. “The spending power of subnational decision makers across five policy sectors”, OECD Fiscal Federalism Working Papers, núm. 25, 2019.

4 Franco, E., y Solís, M. “Impacto del Endeudamiento Público Estatal sobre la Inversión Productiva en México, 1993-2006”, Finanzas Públicas, 2009.