Uno de los temas con mayor desprestigio dentro de la administración pública en México es la gestión de la deuda pública por parte de los gobiernos estatales. Diversas encuestas permiten aproximarse a esta conclusión. La reciente Encuesta Nacional de Calidad e Impacto Gubernamental muestra que, a nivel general, sólo el 40.5 % de la población confía en los gobiernos estatales. Un estudio de 2015, hecho por el Centro de Estudios Sociales y de Opinión Pública de la Cámara de Diputados (CESOP), encontró que el 58 % de la población sabe que su estado o municipio tiene problemas en materia de deuda pública; el 76 % cree que su gobierno estatal está muy endeudado, y el 52 % de los entrevistados considera fundamental la existencia de imponer límites al endeudamiento.

Ilustración: Víctor Solís

Vale precisar que este desprestigio fue ganado a pulso: durante la última década diversos gobiernos estatales acumularon niveles de deuda que pusieron en riesgo la sostenibilidad de las finanzas públicas estatales y, con ello, la capacidad institucional para atender con suficiencia las necesidades más apremiantes de la población. Ejemplos de lo anterior son los de Coahuila, originado a finales de la primera década de este siglo; el de Jalisco y la deuda adquirida a propósito de los juegos panamericanos de 2011, o el caso reciente de Veracruz con Javier Duarte.

Esta animadversión a discutir la deuda pública a nivel estatal abona, sin duda, a la proliferación de relatos en los que, en búsqueda de obtener réditos electorales, se promete disminuirla o eliminarla. Así, se cierra la posibilidad de discutir en la esfera pública sobre la utilidad de la deuda como una herramienta para financiar la reactivación de las economías locales que han sido golpeadas, sobre todo en épocas de crisis como la causada por la pandemia.

En comparación con países relativamente similares —como, por ejemplo, Argentina y Brasil, en donde la deuda subnacional equivale a ocho y trece puntos del PIB respectivamente—,1, 2 la deuda de los estados y municipios mexicanos aún no representa un riesgo macroeconómico. Esto se debe principalmente a que, en términos agregados, el saldo se mantiene en niveles cercanos o inferiores al 3 % del PIB. Asimismo, esta cifra dista considerablemente del nivel de los países de la OCDE, en los que la deuda subnacional asciende, en promedio, al 12 % del PIB.

Conceptualmente, las justificaciones del endeudamiento público están centradas en que es un instrumento útil para atenuar los impactos del ciclo económico mediante el gasto público y el impulso de la creación de capacidades productivas (infraestructura e inversión social). En este sentido, se espera que los beneficios de la inversión sean aprovechados por generaciones futuras y, al mismo tiempo, eviten problemas de solvencia en el entendido de que la inversión es rentable en el medio y largo plazo.3, 4

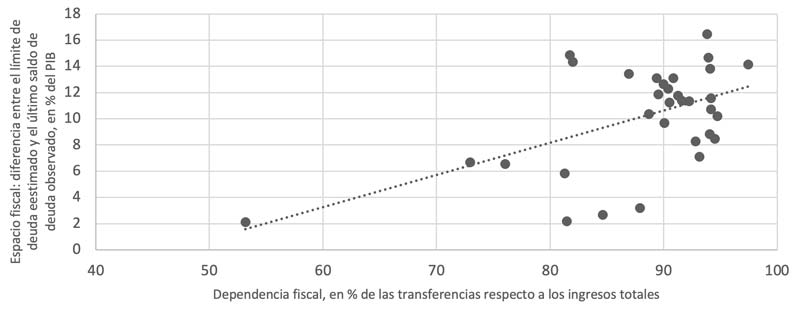

Bajo esta lógica, Alain Dimitrius Izquierdo Reyes y yo exploramos —en un estudio de próxima publicación—5 cuál es el límite de deuda pública de los gobiernos estatales y estimamos su posibilidad de acceder a financiamiento para atender las necesidades sociales y económicas del presente. Como resultado, encontramos que aún existe un espacio fiscal —entendido como el diferencial entre el límite de deuda estimado y el saldo de deuda observado—, que podría aprovecharse para atenuar las tensiones que actualmente enfrentan los gobiernos estatales en el manejo de sus cuentas públicas.

Este espacio fiscal ronda los diez puntos del Producto Interno Bruto Estatal (PIBE),6 resultado similar al encontrado en los estados brasileños en un estudio anterior.7 En el ámbito comparado, se intuye que existe una característica esencial que diferencia a los gobiernos subnacionales mexicanos de los brasileños. Ésta reside en la profunda dependencia a las transferencias del gobierno central (participaciones y aportaciones federales) por parte de los estados y municipios mexicanos.8 Dado que el espacio fiscal disponible de los estados para el acceso a créditos puede responder a fallas de diseño en el federalismo fiscal mexicano —que se revelan en un pobre esfuerzo por recaudar ingresos propios (principalmente tributos) y, en efecto, en una alta dependencia a las transferencias del gobierno federal—, el resultado de nuestro estudio requiere de cautela en su interpretación.

La dependencia fiscal de los gobiernos estatales mexicanos tiene una relación positiva con los límites de deuda estimados en nuestro estudio: los estados más dependientes a las transferencias son aquellos que tienen mayor espacio para acceder a deuda pública. Esta relación, sin duda, merece especial atención en términos de la construcción de indicadores de medición para la toma de decisiones de política —como se propuso recientemente—,9 y en el ámbito de la investigación sobre el federalismo fiscal mexicano frente a la necesidad de profundizar en la relación y los incentivos existentes entre la dependencia fiscal y el acceso a créditos.

Gráfico. Límites de deuda y dependencia fiscal en los gobiernos estatales, año 2018

Fuente: elaboración propia con base en Ruelas Ávila e Izquierdo Reyes, 2021

Finalmente, si bien exorcizar a la deuda estatal no parece una tarea sencilla frente a los grandes desafíos que enfrenta el federalismo mexicano, bien merece orientar esfuerzos en, al menos, los puntos siguientes.

1. Fortalecer la rendición de cuentas. Con la Ley de disciplina financiera para los estados y municipios (LDFEM) se ha avanzado en el acceso a información pública de los financiamientos y las obligaciones contratadas, así como en la generación de información contable y financiera más confiable.10 No obstante, el desafío está en avanzar en términos de rendición de cuentas a través de la sistematización de información e indicadores que permitan identificar los resultados de la gestión de la deuda por parte de los gobiernos estatales en la sostenibilidad fiscal y el crecimiento del PIBE.

2. Utilizar el espacio fiscal disponible para la recuperación de las economías locales. En la agenda de acciones estatales pospandemia, el acceso a financiamientos vía crédito surge como una alternativa para impulsar a las economías locales a través del gasto social y de inversión pública. Por ejemplo, mediante el uso y aprovechamiento de la Deuda Estatal Garantizada (DEG) —un instrumento jurídico incorporado en la LDFEM para garantizar parte de la deuda— cuyo diseño busca reducir la probabilidad de incumplimiento y el costo de las obligaciones.

3. Hacer que sucedan los cambios profundos en el federalismo fiscal mexicano. Se deben fortalecer las capacidades institucionales de los gobiernos estatales para aumentar los ingresos propios y procurar la sostenibilidad de las finanzas públicas. Para su buen fin, estos cambios deben incluir una redefinición de las responsabilidades de gasto de los gobiernos estatales que facilite la rendición de cuentas sobre el uso y destino que estos gobiernos le dan a los recursos públicos.

Ignacio Ruelas Ávila

Economista, consultor en finanzas públicas

1 Banco Central de Brasil. SGS – Sistema Gerenciador de Séries Temporais – v2.1. Dívida Líquida Do Setor Público (% PIB) – Total – Governos Estaduais e Municipais, 2021.

2 Ministerio de Economía de Argentina. Deuda Pública Provincial, 2021.

3 Hernaiz, D., Ayerbe Pineda, E., y Rasteletti, A. Inversiones Públicas y Reglas Fiscales, Banco Interamericano de Desarrollo, 2013.

4 Jiménez, J. P., y Ruelas Ávila, I. “El endeudamiento de los gobiernos subnacionales en América Latina: evolución, institucionalidad y desafíos”, en Macroeconomía Del Desarrollo, No. 186, CEPAL, 2016.

5 Ruelas Ávila, I., e Izquierdo Reyes, A. D. “Fatiga, límites de deuda y espacio fiscal de los gobiernos estatales en México: un aporte al debate sobre sostenibilidad fiscal subnacional”. Gestión y Política Pública. CIDE, 2021. Artículo por publicarse.

6 Ruelas Ávila, I., e Izquierdo Reyes, ob. cit.

7 Bastos, F., y Pineda, E. Fiscal Space of Brazilian States, 2013.

8 Gómez Sabaini, J. C., y Jiménez, J. P. “La tributación en los gobiernos subnacionales” en Consensos y conflictos en la política tributaria de América Latina. CEPAL, 2017, pp. 93–117.

9 Pérez Benítez, N., y Villarreal Páez, H. J. “El espacio fiscal de los estados: definición e implicaciones”, en Los incentivos perversos del federalismo fiscal mexicano: la necesidad de un nuevo modelo, Fondo de Cultura Económica, 2018, pp. 19–43.

10 Andrade, M. La reforma en materia de disciplina financiera de entidades federativas y los municipios. Fondo de Cultura Económica, 2018.