Aunque en 2019 el presupuesto federal aprobado para obra pública se incrementó en más de 80 000 mdp, el valor de la construcción pública contratada ha decrecido. Los datos indican que una explicación está en la disminución de los recursos del Ramo 23 que se transferían a los estados para infraestructura. Esta colaboración argumenta que el recorte en el gasto federalizado ha propiciado la caída en el valor de la obra contratada por el sector público en los estados. Igualmente se plantea que el federalismo y la política de inversión pública están en reversa, porque el gobierno federal recentralizó el presupuesto transferido para infraestructura, pero no para gastarlo en las entidades federativas.

Ilustración: Ricardo Figueroa

De acuerdo con la Encuesta Nacional de Empresas Constructoras (ENEC) del INEGI, en noviembre de 2019 el valor mensual de la obra pública contratada cayó 3 227 mdp y la obra privada 113 mdp. Ese año la obra privada detuvo su tendencia a la baja y varió -0.6 %, pero la obra pública tuvo su peor decrecimiento desde 2006 y bajó 23.4 %. Es posible inferir que esta variación negativa se explica por los cambios en las prácticas de gasto en obra pública.

Valor de la Obra Contratada en México por Sector Contratante

(miles de pesos a noviembre de cada año)

Fuente: Elaboración propia con datos de la Encuesta Nacional a Empresas Constructoras del INEGI.

Datos disponibles en: https://bit.ly/38e1Lkd

Uno de los principales cambios en el gasto público consiste en que los estados ahora reciben menos recursos para obra pública a través del Ramo 23. Este ramo, conocido como Provisiones Salariales y Económicas, es uno de los apartados en los que se programa presupuesto federal para cubrir salarios del gobierno federal, atender desastres naturales, apoyar el desarrollo regional en los estados, y controlar el presupuesto con base en los ingresos excedentes. Por tanto, los recursos del Ramo 23 se agrupan en 4 modalidades: (Y) Aportaciones a fondos de estabilización con recursos asociados a ingresos petroleros, (N) Actividades para la prevención y atención de desastres naturales, (R) los de Funciones Específicas (como salarios), y (U) Subsidios a entidades federativas y municipios. Sin embargo, la modalidad (U), Subsidios a entidades federativas y municipios, prácticamente se eliminó del PEF en 2019, aunque de 2010 a 2018 todas las entidades federativas recibieron recursos para obra pública por medio de este ramo.1

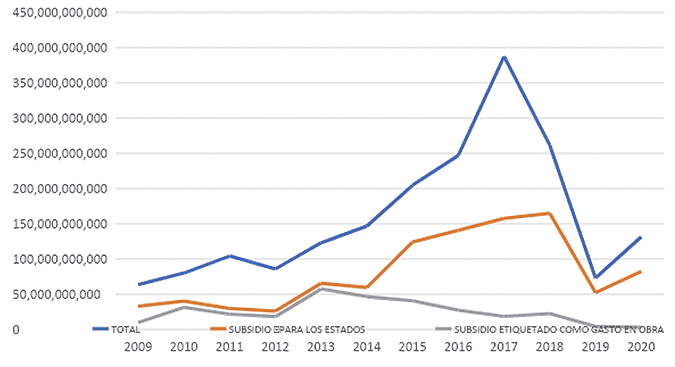

En 2019, desde el Proyecto de Presupuesto de Egresos Federal, el Ramo 23 perdió su condición federalista. Ese año, prácticamente no se presupuestó dinero en este ramo para financiar obras públicas en los estados y municipios, y su bolsa modalidad U se consolidó como un subsidio a las tarifas de energía eléctrica. A saber, de 2009 a 2018 los subsidios transferidos a los gobiernos locales por Ramo 23 se incrementaron —a una tasa anual de 29%— hasta alcanzar los 165 048 mdp. Durante este período los estados tuvieron 29 500 mdp al año para invertir en obras (SCHP).2 No obstante, en 2019 el Ramo 23 transferido a los estados disminuyó 68 % y quedó con una bolsa aprobada de 52 368 mdp, de los cuales el 99.5 % se etiquetó como subsidio a las tarifas eléctricas. En suma, desde 2019 prácticamente se eliminaron del PEF los recursos para obra pública y fortalecimiento financiero que recibían los estados a través del Ramo 23.3

Ramo 23 ejercido por año (pesos)

Fuente: Elaboración propia con datos de la SHCP.4

Datos disponibles en: https://bit.ly/2IcjBtn

La eliminación de dichos recursos del Ramo 23 provocó que en 2019 se invirtieran 18 194 mdp menos en obra pública que en 2018. Sin embargo, aunque los recursos se distribuían en las 32 entidades federativas, el impacto de este recorte presupuestal no fue igualmente distribuido entre los estados. Por ejemplo, en los estados donde la obra contratada por el sector público bajó, la caída en el Ramo 23 equivalía —en promedio— al 30 % de sus presupuestos locales para infraestructura de 2018. Y en los estados donde subió el valor de la obra pública contratada, la caída del Ramo 23 representó solamente el 18.6 % de sus capítulos de inversión pública estatal. Con base en lo anterior, el cambio en el Ramo 23 afectó más a los gobiernos con menor capacidad local para invertir en obra pública.

Ramo 23 transferido para infraestructura como Porcentaje del Presupuesto Estatal para Obras Aprobado en 2018

Fuente: Elaboración propia con datos de la SHCP y los presupuestos estatales aprobados.

Chiapas no tuvo Ramo 23 en 2018 y sobre Michoacán no se encontró información sobre el presupuesto estatal para obra pública.

Los estados donde subió el valor de las obras públicas sin el Ramo 23 dejaron de recibir en promedio 1 045 mdp, pero sus gobiernos invierten cada año más de 5 000 mdp en infraestructura. Además, los 10 estados que incrementaron el valor de la obra pública contratada en 2019 también lo lograron porque fueron beneficiados en el PEF o porque subieron sus niveles de deuda. El caso de la CDMX es el más notable.5 Este estado logró un incremento de casi 4 000 % porque fue el único que ejerció recursos del Ramo 23 en obra (4 353 mdp al tercer trimestre), y porque tuvo un presupuesto estatal y federal histórico.6 Otros estados como Guanajuato, Tamaulipas y Campeche incrementaron el monto contratado en inversión pública, pero también sus niveles de deuda.7 Así, la desaparición del Ramo 23 afectó la capacidad de contratar obra en los gobiernos locales, especialmente en los estados con menos presupuesto propio para inversión pública.

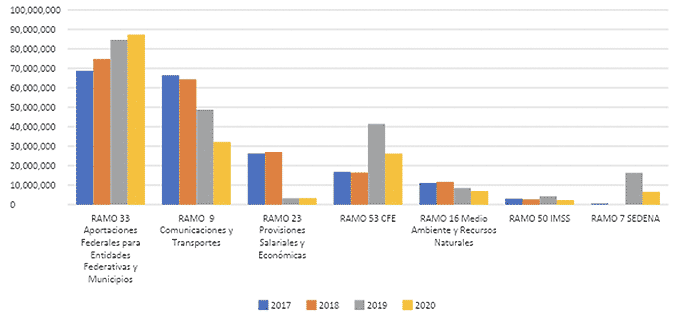

La reversa en el gasto federalizado fue una medida para obtener y reorientar recursos hacia otras prioridades presupuestales. Si bien el presupuesto federal para obras subió 18 % en 2019, el Ramo 23 pasó de representar el 6.5 % del presupuesto federal para infraestructura a constituir menos del 1 %. En 2018, Pemex, la CFE, el IMSS y la Sedena ejercían el 54% de los recursos federales para obra pública; ahora son los responsables de ejecutar más del 69 %.8 Asimismo, la SCT ejercía más del 16 % del dinero federal para obra y hoy ejerce menos del 7 %; cabe decir que de dicho presupuesto esta secretaría transfirió 7 413 mdp a los estados a través de convenios de reasignación.9 De esta manera, al reducir el presupuesto federalizado en obra pública, el gobierno federal transitó de un gasto distributivo entre estados hacia un gasto centralizado, destinado a proyectos de infraestructura sin una lógica de equidad territorial.

Presupuestos aprobados en el PEF para Obra Pública por Ramo y por Año (miles de pesos)

Fuente: Elaboración propia con datos de la SHCP. El Ramo 33 incluye los recursos para obra del FASSA, FASP y FAIS para las Entidades.

No incluye el FAIS para los Municipios y las Demarcaciones Territoriales.

Datos disponibles en: https://bit.ly/3cn1kr3

Con la disminución del Ramo 23 la política nacional de obra pública perdió su principal componente federalista. El gobierno federal prácticamente ya no delega a los gobiernos estatales la responsabilidad de concursar, contratar, y supervisar obras públicas. Sin embargo, si 26 entidades tuvieron caídas en el PIB de la construcción porque cayó la inversión pública y si al Banco de México le preocupa que “un ejercicio del gasto público menor al esperado” mantenga a la baja la actividad económica, parece un buen momento para revisar si el recorte en el Ramo 23 ha tenido efectos en la economía y si una renovada política de obras públicas podría ayudar a promover el crecimiento económico.10

Gilberto Sánchez Pantoja

Doctor en Gobierno y Administración Pública.

1 Sólo Chiapas no recibió recursos del Ramo 23 para obra en 2018.

2 Para la evolución del gasto en obra del Ramo 23 y del gasto federalizado se analizaron las Cuentas Públicas de los PEF de 2009 a 2018 y 2019 al tercer trimestre, así como el PEF aprobado de 2020. Datos disponibles en: https://bit.ly/3cm7Nml

3 Este cambio presupuestal se mantiene para 2020 y los estados únicamente tienen 2 388 mdp para infraestructura en el Ramo 23, con excepción de aquellos estados con zonas metropolitanas que podrán competir por los 3 227 mdp del Fondo Metropolitano.

4 Los recursos transferidos a los gobiernos locales representan sólo una parte de todo el presupuesto del Ramo 23. Este documento se centra en el componente subsidios, particularmente en lo etiquetado para obra pública. La caída de todo el Ramo 23 de 2017 a 2018 se generó porque el Fideicomiso Fondo de Estabilización de los Ingresos Presupuestarios disminuyó en 111 292 mdp de un ejercicio a otro.

5 Ver los estudios del CEFP sobre los Recursos Identificados en el PEF 2019 por estado. En https://bit.ly/3cpG8Rc

6 Para la CDMX se tomaron en cuenta los recursos ejercidos con base en sus Cuentas Públicas porque la información del Presupuesto aprobado no se encontró desagregada por capítulo de gasto.

7 La información sobre la deuda pública de las entidades federativas se consultó en el portal de Disciplina Financiera de la SHCP. https://bit.ly/3amc9b1.

8 Ver montos aprobados en los PEFs publicados por la SHCP en: https://bit.ly/38cTJYN

9 Ver: Informe de la Auditoria Superior de la Federación, Gasto Federalizado: Resultados De Su Fiscalización Cuenta Pública 2018.

10 INEGI Datos disponibles en: https://bit.ly/2vxMXzG y https://bit.ly/2PFPgHS